加入收藏

加入收藏 首页

首页

全国中厚板市场周评:价格冲高回落 需求淡季表现明显(2019.7.1-7.5)

浏览:次|评论:0条 [收藏] [评论]

根据Myspic价格指数显示,5日国内扁平材指数为126.43,较上周相比上涨0.1%,较上月上涨0.25%,比去年下跌7.32%。从扁平材的代表品种来看,本周末热卷价格指数为139.47,相对上周相比下跌0.28…

根据Myspic价格指数显示,5日国内扁平材指数为126.43,较上周相比上涨0.1%,较上月上涨0.25%,比去年下跌7.32%。从扁平材的代表品种来看,本周末热卷价格指数为139.47,相对上周相比下跌0.28%,相对上月上涨0.29%,相对去年下跌7.53%。中厚板价格指数为145.19,相对上周上涨0.36%,相对上月下跌1.01%,相对去年下跌9.55%。

上海:本周上海市场整体价格以前高后低的走势为主,市场心态存在明显的波动,目前阶段性运行压力有所凸显。从去库存的情况来看,虽然上周开始价格存在着回调的迹象,但是整体上冲的动力依然非常有限,短期还是配合期货走势的一种跟涨行为,缺乏明显的成交配合。从钢厂方面的情况来看,目前钢厂近期依旧维持着比较积极的接单节奏,价格阶段性依然存在着松动的机会。从周边区域来看的话,本周江苏市场价格随着下半周钢厂价格的松动之后,整体也有回落的迹象,影响了本地价格的走势。目前市场整体情绪稍偏弱,预计价格小幅下行。

京津冀:本周京津冀中厚板市场价格大幅拉涨,市场库存变化较小。周初唐山、武安地区接连发布限产消息,市场心态明显提振,加之期货上行,现货市场价格上涨明显。成交方面,受期货上行影响,周初成交氛围较好,但本周整体成交一般,淡季表现明显,实际需求不如预期。钢厂生产方面,虽唐山、武安地区高炉限产,但中厚板品种利润较为可观,加之整体限产力度较小,中厚板整体产能利用率仍处于较高水平,供给压力较大。周中随着限产热度的褪去,市场逐渐恢复理智,价格上涨动力不足,部分商家对后市预期较为悲观,低价出货。综上所述,预计短期内京津冀中厚板市场或弱势盘整运行。

广州:本周广州中厚板价格小幅上探,以韶钢Q235B为例,现主流过磅价报4050-4080元/吨,其余如柳钢、宝钢、鞍钢过磅价4020-4070元/吨,价格较上周上涨50-60元/吨。市场方面,周初受外围利好的带动,市场心态有所提振,本地贸易商报价均有所上扬,不过由于较弱的需求,价格拉涨紧能短期带动成交好转,周中之后市场表现回落,商家挺价意愿也有所转弱,实际成交仍可议价。库存方面,近期北方材价格回升,商家拿货成本增加,北材南下量稍有减量,据同口径统计,本周中厚板库存量为17.3万吨,较上周同期增加0.2万吨。资源方面,现市场仍以普中板为主,低合金板占比维持低位,因此价格相对坚挺。综合来看,现市场需求不佳,短期在无明显利好的情况下,预计下周广东中厚板价格维持窄幅震荡态势。

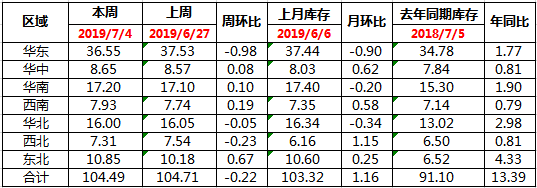

本周全国中板库存总量为104.49万吨,较上期减少0.22万吨。

本周钢厂调价涨跌互现。