加入收藏

加入收藏 首页

首页

全国冷轧板卷市场周评(5.22-5.29)

浏览:次|评论:0条 [收藏] [评论]

本周国内冷轧延续跌势,市场心态差。本周华东除个别市场暂时维稳外,多数市场价格跌幅在20-60元/吨,其中江苏多地市场主流资源价格仍处于3000元/吨以上的高位,据了解,主要是近两月马钢检修…

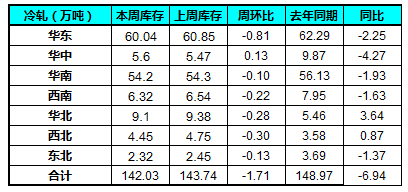

本周国内冷轧延续跌势,市场心态差。本周华东除个别市场暂时维稳外,多数市场价格跌幅在20-60元/吨,其中江苏多地市场主流资源价格仍处于3000元/吨以上的高位,据了解,主要是近两月马钢检修对个别市场投放量有所减少,是以价格得以坚挺运行,目前上海市场主流资源1.0mm冷卷报价在2910-2930元/吨;华北地区冷轧价格上半周盘稳运行,临近周五,商家急于出货,价格下调,周跌幅度在10-50元/吨,目前当地市场1.0mm冷卷主流报价在3010-3030元/吨;华中地区价格暂稳运行,市场成交一般;相比之下,本周华南市场主流资源跌幅收窄,但是售价偏低,柳钢1.0mm冷卷主流售价在2840-2860元/吨,外来资源本周价格持续下行,市场跟跌现象加重。库存方面,本周最新统计全国冷轧库存142.03万吨,较上周减少1.17万吨,较上月减少5.81万吨,同比减少6.94万吨,与上周相比,本周市场库存消化速度放缓。钢厂方面,从目前市场反馈的信息来看,下周将步入6月,不少钢厂对热轧、冷轧线都有检修意愿,但是也不排除有个别钢厂因为订单不足不得已安排减产。值得关注的是,6月日照ESP产品将有近万吨资源投放各地市场,包钢新上的冷轧线近期也将投放到市场,在需求持续疲软的情况下,钢厂小规模减产不会对市场有太大影响。从上游产品来看,目前3.0mm热卷全国均价2527元/吨,与1.0mm冷卷差价在327元/吨,目前冷热价差基本回归正常水平,据此预计后期冷轧出个别市场补跌外,多数市场将进入低位盘整期,下周市场继续弱势盘整。

【库存方面】

根据我网统计数据,本周全国冷轧库存142.03万吨,较上周减少1.71万吨,同比去年减少6.94万吨。从区域来看,本周华东区域库存肩负最大为0.81万吨,但是与上周相比,本周库存减量明显缩小,究其原因,一方面是有部分新资源抵达市场,二是本周市场成交偏弱,商家出货较差。其他区域变化较上周都不同程度减少,需求差是库存减少的重要原因。

【价格对比】

价格方面,截至发稿,现0.5mm冷轧全国平均价为3388元/吨,环比5月22日价格下跌13元/吨。1.0mm冷轧全国平均价为3200元/吨,环比5月22日价格下降33元/吨。本周个别地区加入补跌,其中合肥、南昌两地市场以周跌100元/吨以上的幅度领跌全国,其他市场跌幅多在20-60元/吨。

【钢厂情况】

据悉,沙钢计划于6月18日对1700热轧生产线进行停产检修,检修时间预计10天,影响热轧产量约15万吨。马钢6月也计划对2250mm热轧线检修,预计影响普卷产量6-7万吨,其他钢厂如包钢、承钢本月都将对热轧线进行检修。本月几大钢厂同时检修,预计对冷轧基料供应产生一定影响,后期市场冷轧资源投放量将有所减少。

冷轧方面,本月鞍钢、攀钢、武钢计划对冷轧线进行检修,具体影响产量暂不明确,但是就市场反馈来看,本轮检修仅对个别市场有明显的稳价作用,对于华南地区影响有限,目前华南市场冷轧价格处于全国低位,且不少钢厂资源后期将鲁迅投放到华南市场,预计后期市场价格难有反弹。

整体来看,下游需求持续疲软,近期股市狂热,不少贸易商和终端客户坦言目前不少资金在股市流动,是以资金也是目前成交乏力的主要原因之一,综上所述,预计下周冷轧市场继续弱势盘整。

- [腾讯]

- 关键字:无