加入收藏

加入收藏 首页

首页

九月热轧板卷价格及十月份市场预测

浏览:次|评论:0条 [收藏] [评论]

9月份热轧卷板市场先震荡大幅上涨,后震荡回落。市场各种利好、利空因素出现,上旬市场受拉闸限电和节能减排的影响,期货、电子盘和股市出现大幅上涨,现货也跟随出现大幅度上涨,但政策面刺…

9月份热轧卷板市场先震荡大幅上涨,后震荡回落。市场各种利好、利空因素出现,上旬市场受拉闸限电和节能减排的影响,期货、电子盘和股市出现大幅上涨,现货也跟随出现大幅度上涨,但政策面刺激面持续时间不长,中下旬受市场成交不佳,以及加息消息的传出影响,市场出现震荡下跌,同时宝钢、鞍钢和武钢价格政策以大幅上涨为主,支撑市场价格没有大幅回落。本月涨势持续时间不长,钢厂减产和检修基本结束,产量依然较高。而由于从7月15日取消出口退税政策的开始执行,出口方面出现下降,但9月热轧出口量总体继续回升,整体9月份热轧卷板市场库存压力不大,市场走势维持震荡上行的态势。

进入10月份市场疲软、低迷的运行态势将会继续持续,10月份虽是传统的钢材销售旺季,目前下游的终端需求不是很旺盛,汽车、家电、房地产等行业对钢材需求并没有明显的释放,未来一段时间价格震荡调整的可能性还是存在的,但从总趋势来看,热卷市场价格应该是震荡调整的态势,价格在底部维持盘整状态,预计10月份热轧卷板市场将呈震荡调整的态势运行,价格有下行的可能。

一、市场情况

9月热轧卷板市场价格震荡波动,上半旬市场价格调整的幅度比较大,中下旬后市场进入小幅震荡下行的态势,但整体较上月有大幅的上涨。截止到9月25日,国内5.5mm热卷价格在4315元,比上月同期上涨102元,其中上海热卷价格在4250元,比上月同期上涨70元,广州热卷价格在4360元,比上月同期上涨110元,天津热卷价格在4280元,比上月同期上涨110元。

二、产量情况

1、国内热轧板卷产量再创新高

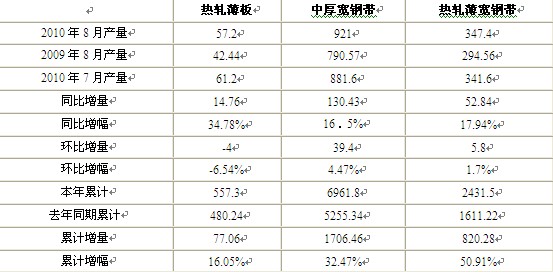

8月国内粗钢的产量虽然环比变化不大,基本与上月持平,但其产量已经出现了很大的减少,当月产量为5163.6万吨,环比上月有10.7万吨的减少,环比仅有0.21%的降幅,但相比于热卷板的增加,粗钢的产量控制取得很大的成绩。从国家统计局最新的数据可以看到,热卷板8月的总体产量再创历史新高,也同时导致热卷板占粗钢比例由原来的24.82%增加到25.67%。当月热卷板总体产量为1325.6万吨,环比上月增加41.2万吨,日均产量42.76万吨,刷新了5月热卷板创造的热卷板产量的高位。

7月热卷板产量由于受天气炎热,政策限产作用,以及需求不佳钢厂加大检修等多种因素作用下,热卷板的产量出现明显的缩水效应,但进入8月后,市场价格逐渐转好,钢厂开始扩大产能追逐利润,导致8月我国热卷板产量出现迅速的增长态势,而且处于历史的新高点。当月热卷板产量为1325.6万吨,日均产量为42.76万吨,且今年1-8月热卷板累计产量高达9950.6万吨,平均下来热卷板日均产量为41.46万吨,远低于8月日均的产量值。

从分品种的详情来看,当月中厚宽钢带产量增加明显,而且是直冲高位的数值,8月厚卷产量为921万吨,日均产量为29.71万吨,日均上环比增加1.27万吨,增幅为4.47%,虽然我们可以从上月数据中看到,厚卷7月产量有2.55%的降幅,但基本经过本月的增加,再度超过降前6月的产量,而刷新出显得产量峰值。虽然相比于去年同期,也处于年内高位,但同比仍有超过130万吨的增量,同比增幅为16.5%。本月热卷板产量的增加,再度加重其所占热卷板的比重,由原来所占比例的的68.64%,增加到8月的69.48%,有近1个百分点的增加。除了厚卷意外,热轧薄卷也占有很大的比例,8月份热轧薄宽钢带产量小幅增加,从上月的341.6万吨增加到347.4万吨,环比有1.7%的增幅,8月薄卷(除去热轧薄板的量)日均产量11.21万吨,环比增加0.19万吨。详细的数据请查看表一。

表一:2010年9月热轧卷板月度产量数据

9月份热轧卷板市场先震荡大幅上涨,后震荡回落。市场各种利好、利空因素出现,上旬市场受拉闸限电和节能减排的影响,期货、电子盘和股市出现大幅上涨,现货也跟随出现大幅度上涨,但政策面刺激面持续时间不长,中下旬受市场成交不佳,以及加息消息的传出影响,市场出现震荡下跌,同时宝钢、鞍钢和武钢价格政策以大幅上涨为主,支撑市场价格没有大幅回落。本月涨势持续时间不长,钢厂减产和检修基本结束,产量依然较高。而由于从7月15日取消出口退税政策的开始执行,出口方面出现下降,但9月热轧出口量总体继续回升,整体9月份热轧卷板市场库存压力不大,市场走势维持震荡上行的态势。

进入10月份市场疲软、低迷的运行态势将会继续持续,10月份虽是传统的钢材销售旺季,目前下游的终端需求不是很旺盛,汽车、家电、房地产等行业对钢材需求并没有明显的释放,未来一段时间价格震荡调整的可能性还是存在的,但从总趋势来看,热卷市场价格应该是震荡调整的态势,价格在底部维持盘整状态,预计10月份热轧卷板市场将呈震荡调整的态势运行,价格有下行的可能。

一、市场情况

9月热轧卷板市场价格震荡波动,上半旬市场价格调整的幅度比较大,中下旬后市场进入小幅震荡下行的态势,但整体较上月有大幅的上涨。截止到9月25日,国内5.5mm热卷价格在4315元,比上月同期上涨102元,其中上海热卷价格在4250元,比上月同期上涨70元,广州热卷价格在4360元,比上月同期上涨110元,天津热卷价格在4280元,比上月同期上涨110元。

二、产量情况

1、国内热轧板卷产量再创新高

8月国内粗钢的产量虽然环比变化不大,基本与上月持平,但其产量已经出现了很大的减少,当月产量为5163.6万吨,环比上月有10.7万吨的减少,环比仅有0.21%的降幅,但相比于热卷板的增加,粗钢的产量控制取得很大的成绩。从国家统计局最新的数据可以看到,热卷板8月的总体产量再创历史新高,也同时导致热卷板占粗钢比例由原来的24.82%增加到25.67%。当月热卷板总体产量为1325.6万吨,环比上月增加41.2万吨,日均产量42.76万吨,刷新了5月热卷板创造的热卷板产量的高位。

7月热卷板产量由于受天气炎热,政策限产作用,以及需求不佳钢厂加大检修等多种因素作用下,热卷板的产量出现明显的缩水效应,但进入8月后,市场价格逐渐转好,钢厂开始扩大产能追逐利润,导致8月我国热卷板产量出现迅速的增长态势,而且处于历史的新高点。当月热卷板产量为1325.6万吨,日均产量为42.76万吨,且今年1-8月热卷板累计产量高达9950.6万吨,平均下来热卷板日均产量为41.46万吨,远低于8月日均的产量值。

从分品种的详情来看,当月中厚宽钢带产量增加明显,而且是直冲高位的数值,8月厚卷产量为921万吨,日均产量为29.71万吨,日均上环比增加1.27万吨,增幅为4.47%,虽然我们可以从上月数据中看到,厚卷7月产量有2.55%的降幅,但基本经过本月的增加,再度超过降前6月的产量,而刷新出显得产量峰值。虽然相比于去年同期,也处于年内高位,但同比仍有超过130万吨的增量,同比增幅为16.5%。本月热卷板产量的增加,再度加重其所占热卷板的比重,由原来所占比例的的68.64%,增加到8月的69.48%,有近1个百分点的增加。除了厚卷意外,热轧薄卷也占有很大的比例,8月份热轧薄宽钢带产量小幅增加,从上月的341.6万吨增加到347.4万吨,环比有1.7%的增幅,8月薄卷(除去热轧薄板的量)日均产量11.21万吨,环比增加0.19万吨。详细的数据请查看表一。

表一:2010年9月热轧卷板月度产量数据

为了完成“十一五”的节能减排指标,近期一场有关限电及节能减排的战役正在全国打响,成为目前影响国内钢市的最重要的因素。之前在江苏、浙江等地实行的限电措施,逐步向河北和山西等地区蔓延。河北作为我国产钢第一大省,2009年粗钢产量达到13536.3万吨,占全国粗钢总产量的23.84%。近期河北省政府为实现节能减排目标重拳出击。

这一轮限电和节能减排措施是先从华东、华北这些产钢大省着手开展的,自9月份开始,我国重点产钢区域的钢铁企业受限电减排的影响将缩减钢铁产量30-50%,考虑到其他省区限电减产措施推行迟缓,部分地区限电减产力度较大,部分小钢厂全部停产以及2010年8月5日工业和信息化部公布的“2010年炼铁、炼钢淘汰落后产能企业名单”将淘汰落后生铁产能3525万吨、粗钢产能876万吨等情况,预计剩余4个月我国钢铁产量至少缩减30%。

据国家统计局数据显示,2010年1-7月,河北省累计生产钢筋和线材分别为831.10万吨和1267.2万吨,分别占全国总产量的11.12%和20.51%。而河北省的螺纹钢和线材生产集中在中小钢铁企业,这将对于后期的建筑钢材的供给产生较大影响。

而随着近期国家节能减排目标的逐步落实和力度的加大,限电、关停作为近期各省市实现节能减排目标的主要措施,将直接影响到一些中小钢铁厂的产能释放,大型钢企由于自发电比例较高,同时地方政府有一定的支持,产量影响程度不大。而中小钢铁企业涉及的建筑钢材产能比例大,因此后期建筑钢材供给方面可能会出现短期缺口。但从何时能体现,还没有明确的时间。

5、 1-8月全国房地产开发投资增速明显放缓

据国家统计局数据显示,2010年1-8月国内房地产投资累计完成2.84万亿元,同增36.7%;涨幅低于7月份0.5个百分点。其中,商品住宅投资19876亿元,同比增长33.9%,占房地产开发投资的比重为70.1%。8月当月,房地产开发完成投资4490亿元,同比增长34.1%,环比7月份当月上涨9.05%,但仍高于2010年1到8月份月均投资额4050亿元的数据。房地产开发投资仍旧保持在快速增长的势态,趋势并无太大变化。

房屋施工和新开工面积增速仍在高位,趋势仍延续 :1-8月,全国房地产开发企业房屋施工面积33.92亿平方米,同比增长29.1%,涨幅比7月份回落0.3个百分点。房屋新开工面积10.48亿平方米,同比增长66.1%,涨幅比7月份环比回落1.6个百分点。房屋竣工面积3.23亿平方米,同比增长10.7%,其中,住宅竣工面积2.62亿平方米,增长8.8%。

8月当月,房屋竣工面积3744万平方米,同比下降2.1%,其中,住宅竣工面积3086万平方米,下降2.1%。从历年的经验来看,通常下半年房屋竣工面积会高于上半年;但是从7、8月份的房屋竣工面积来看,月度竣工面积有缩减的趋势,一个可能的解释是,开发商的开发速度放慢;虽然房地产投资仍然保持高位,但是开发速度、节奏的把握上,开发商倾向于根据市场销售情况来定度,在6、7月份房地产销售情况不好的情况下,部分开发商采取了放慢开发的策略,导致月度竣工面积呈现缩减的趋势。

2、国内热轧板卷出口大幅下降

7月份我国热卷板受取消出口关税的政策性因素的影响,当月的热卷板出口量急速下滑,在市场价格不佳的现状下,热卷的进口量也出现了环比下降的局面。降后反弹,出现增长态势,但当月出口量则有小幅回落,因此当月的净进口量下滑明显。进口方面,7月热卷板进口总量17.68万吨,环比降少3.39万吨,环比降幅16.09%。出口方面,7月热卷板出口总量为107.55万吨,较上月减少33.71万吨,环比降幅为23.86%。从热卷板进出口的相对变化而言,出口的减少量加大,也导致当月净出口量缩减30.32万吨,当月总净进口的量为89.87万吨,回落到百万吨大关以下。从累计数据上看截止今年7月,今年累计净出口量高达584.34万吨。

7月份我国钢材进出口总量均较上月减少,尤其是出口量有了大幅的缩减,减少量高达百万吨左右,现在钢材的总出口量为454.74万吨,环比减少19.1%。钢厂的出口方面也减少7.14万吨至139.7万吨。虽然当月热卷板进出口的量和钢材一样出现减少的趋势,但由于热卷板的减少速度较快,因此7月热卷板进出口所占钢材的量出现环比回落的态势。从数据上看,当月热卷板出口量占钢材出口量的比重为23.65%,比上月减少1.48个百分点,同样进口所占钢材的比重为12.66%,环比减少1.69个百分点,进出口所占比重减少的相差无几。同比方面,热卷板出口比重依旧是远高于去年同期的6.97%,进口所占的比重也远低于去年的同期的28.89%的比重。

从热卷板出口量数据来看,7月热卷板出口量急速下滑,除了主导的政策性退税抑制因素以外,国际市场的低迷走势,同期国内市场悲观现状也给市场的出口带来压力。当月热卷板出口量当月热卷板出口总量为107.55万吨,日均产量为3.47万吨,环日均较少1.24万吨,降幅为26.33%。分品种来看,当月中厚宽钢带减少明显,由上月的102.73万吨再度落下百万吨关口,至当月的77.02万吨,环比降幅为25.23%,基本与总量的减少相似。热轧薄宽钢和热轧薄板方面总体小幅缩减,其中薄板略有增加,但由于量少不足1万吨,但热轧薄宽钢带则有环比21.35%的降幅。截至6月份为止,热卷板累计进口总量为719.01万吨。

受国内市场的不景气影响,7月国内热卷板进口量出现小幅下滑,当月热卷板出口总量为17.68万吨,日均进口量为0.57万吨,环比日均降幅为18.57%。从热卷板分品种详情,中厚宽钢带当月进口量为8.89万吨,环比上月减少2.9万吨,而且上月中厚宽钢带占热卷板总进口量比例由6月份55.96%降至当月50.28%,成为当月出口量减少最大品种。热轧薄宽钢带方面,当月进口量为6.11万吨,环比上月的6.84万吨,当月减少甚微。截至现在为止,热卷板累计进口总量为134.67万吨。

我国热卷板出口主要以中厚宽钢带所占比重最大,虽然7月出现大幅减少的现状,但仍占有过半的比重。因此当月继续研究进过连续四个月增加而出现大幅缩量的中厚宽钢带的量。从热卷板的出口国详情来看,当月我国出口热卷板的目的国不论是在数量和排位上都发生了一定的变化。其中原来主要以韩国、印度、越南等亚非洲国家为主的出口国,当月出现大幅减少,尤其是印度的需求,环比减少过半,再一方面是意大利、巴西等欧美洲国家当月出现大幅增量,尤其是意大利超越印度位居第二大出口国。其他各国出口详细对于资料详见表一。

表一:2009年6月中厚宽钢带分国别出口略表

单位:万吨

单位:万吨7月热卷板新增资源量再度小幅反弹,但本次最大的原因并非产量的大幅释放,而有很大一部分原因来自于净出口量的缩小。虽然7月份热卷板的产量也出现18.9万吨的增加,但相对于上千万吨的产量来说增加甚少。但从净出口的数据上可以看到,7月净出口由原来的120.19万吨,回落至89.87万吨,环比减少近60万吨净出口量,也就导致了当月热卷板表观消费量再度高升至1194.53万吨,环比增加49.22万吨,其日均也增加至38.53万吨,环比日均增幅0.92%为表观消费量的月度微增值。从目前热卷板产能依旧释放,净出口继续难乐观表述的现实来看,后期热卷板的表观消费量依旧处于高位中,依旧会在千万吨以上。

7月热卷板出口量在大家的预料中出现减少,导致净进口的量随之出现明显的缩减。虽然8月市场价格出现好转,但钢厂的出口订单据本网了解,组织的依旧不很乐观,虽然钢厂在努力的扩大外销,但实际在取消退税后依旧不很乐观,只能是希望后期国际市场价格和需求也逐渐复苏,带动起对我国热卷板的需求。预计8月我国热卷板出口量依旧呈下滑态势,但降幅将逐渐减少,进口方面则很可能因为国内需求的转好而出现反弹,但由于总量的不大,对国内市场影响偏小。

三、后期趋势预测

一、钢厂出厂价格以上调为主

近期钢厂方面多以上调为主,9月14日宝钢热轧低碳钢、超低碳钢、一般冷成型钢上调300元,其它品种上调150元,酸洗上调260元,普冷CQ级及非汽车品种钢上调110元,其它品种上调200元,热镀锌S系列结构钢基价维持不变,其它品种上调260元,电镀锌CQ级维持不变,其它品种上调100元,镀铝锌厚度<1.2mm上调350元,厚度≥1.2mm上调300元,电工钢无取向电工钢:B50A1300、B65A1300上调380元,其余品种普遍上调350元,厚板普遍上调150元。

9月15日武钢热轧上调100元,轧板普碳、低碳钢上调100元,其他不动,冷轧板卷上调100元,镀锌上调200元,无取向硅钢中低牌号上调400元,彩涂上调400元,镀锡上调300元。

9月16日本钢热卷上调150元,普冷上调100元,镀锌上调150元,酸洗上调150元,冷硬上调150元,彩涂上调100元,硅钢上调350元。

9月17日首钢10月份板材调整如下:热轧板卷上调200元/吨,现Q235 5.5mm*1500热卷出厂价格为3900元/吨。2、冷轧板卷上调200元/吨,现SPCC 1.0mm冷轧板卷出厂价格为4650元/吨。3、镀锌板卷上调200元/吨,现St01Z 1.0mm镀锌卷出厂价格为4800元/吨。

9月14日宝钢热轧低碳钢、超低碳钢、一般冷成型钢上调300元,其它品种上调150元,酸洗上调260元,普冷CQ级及非汽车品种钢上调110元,其它品种上调200元,热镀锌S系列结构钢基价维持不变,其它品种上调260元,电镀锌CQ级维持不变,其它品种上调100元,镀铝锌厚度<1.2mm上调350元,厚度≥1.2mm上调300元,电工钢无取向电工钢:B50A1300、B65A1300上调380元,其余品种普遍上调350元,厚板普遍上调150元。

9月15日武钢热轧上调100元,轧板普碳、低碳钢上调100元,其他不动,冷轧板卷上调100元,镀锌上调200元,无取向硅钢中低牌号上调400元,彩涂上调400元,镀锡上调300元。

9月16日本钢热卷上调150元,普冷上调100元,镀锌上调150元,酸洗上调150元,冷硬上调150元,彩涂上调100元,硅钢上调350元。

9月17日首钢10月份板材调整如下:热轧板卷上调200元/吨,现Q235 5.5mm*1500热卷出厂价格为3900元/吨。2、冷轧板卷上调200元/吨,现SPCC 1.0mm冷轧板卷出厂价格为4650元/吨。3、镀锌板卷上调200元/吨,现St01Z 1.0mm镀锌卷出厂价格为4800元/吨。

9月25日河北钢铁9月结算5.5热卷4300,1.0冷卷5200。10月订货价格上调100元,5.5热卷4400元,1.0冷卷5300元。

从上面钢厂出厂价格情况来看,由于钢材市场价格被大幅拉涨,加上节能减排目标实施导致的大范围停电限产,使钢厂上调出厂价格的意愿非常强烈,同时对于金九银十的行情也较为期待,这些都促使主导钢厂继续上调板材品种出厂价格。近期沙钢、武钢、宝钢、首钢和本钢等主导钢厂上调主要钢材品种出厂价格。调整后的这些钢厂10月份出厂价格已明显高于目前的市场价格,后期商家到货资源成本将明显上升,这也将促使热轧卷板市场价格的稳中趋升,贸易商的刚性成本,有效遏制价格的下跌。

二、下游市场需求将好转

对于钢铁行业来说,今年以来装备制造行业投资一直保持较高增速。据工信部数据显示,1-8月,通用设备制造业、交通运输设备制造业、电气机械及器材制造业投资同比分别增长22.7%、25.3%和37%,比1-7月加快0.7、1和1.8个百分点。同时装备工业的增加值也高位运行,8月份装备工业增加值同比增长18.8%,比上月加快0.5个百分点。

同时汽车行业对于板材的需求量也在一直增加,而且中汽协也预测到2015年中国汽车销量将达到2500万辆,占世界汽车产量的30%。据中国汽车行业协会统计,8月份共生产汽车128万辆,同比增长12%,环比下降0.6%。其他主要产品中,大、小型拖拉机产量同比分别增长23.5%和6.6%,中型拖拉机产量下降14.7%;起重机、挖掘机产量同比分别增长8.9%和73.7%,压实机械增长3%;金属切削机床、金属成形机床分别增长58.1%和23.5%。

在钢铁下游行业中,今年的家电行业一直平稳较快的运行,这主要是受益于先前家电下乡以及今年家电以旧换新试点城市大范围的扩容。根据商务部统计,今年1-8月份,全国家电下乡产品累计销售4635.9万台,实现销售额1009.4亿元,比上年同期分别增长1.6倍和2.1倍。8月份,全国家电下乡产品销售709.1万台,实现销售额171.2亿元,比上年同期分别增长88%和126%,与7月份相比,销售额增加11亿元,环比增长7个百分点。销售额居前三名的产品是冰箱68.6亿元、彩电34.1亿元、空调31.4亿元,比上年同期分别增长86%、2.3倍和95%。销售额居前五名的地区是河南19.2亿元,山东18.5亿元,四川13.9亿元,安徽13.5亿元,江苏11.5亿元。销售量较大的品牌是:海尔、格力、海信、美的、创维等。

三、库存还是呈小幅上升趋势

9月份国内热轧板卷库存还是呈小幅上升的趋势。据市场监测数据显示,截至9月17日,国内29个重点城市热轧板卷总库存量达到554.3万吨,较上月同期增长0.43%,年同比增长44.62%。北方主导城市天津市场库存41.9万吨,较上月同期下降5.63%,年同比增长39.67%;南方主导城市上海库存183万吨,较上月同期增幅在4.16%,年同比增长89.15%;广州120.16万吨,较上月增长在6%,年同比增长29.9%。29个城市中,有22个城市出现下降,合肥、成都和廊坊出现较大的下降,7个城市增长,兰州出现大幅的增长。

四、后期原材料价格将有下降的趋势

钢材市场近期的震荡调整,直接对铁矿石进口市场产生了影响。

目前,各大矿山均公布了四季度报价,其中力拓到岸价约为137美元/吨;淡水河谷到岸价为161美元/吨;必和必拓与力拓价格较为接近。三大矿山的四季度报价普遍降幅在10%左右。

在钢材市场观望运行的影响下,进口矿市场表现稳中趋弱,港口现货成交低迷,钢厂少量的采购也是以协议矿为主,整体市场观望气氛较为浓厚。

据了解,在钢铁企业受限产、限电政策影响较小的山东地区,港口成交稍有好转,但是成交价格仍然偏低。联合金属网数据显示,9月19日现货63.5印粉外盘成交价格在145元-148美元/干吨之间。国内矿山方面,北方地区铁精粉市场整体弱势稳定运行,市场成交依旧冷清。

由于眼下距离“十一五”单位GDP能耗降低20%目标只剩4个月不到的时间,但仍有13个省市节能减排形势比较严峻,目前节能减排工作仍然没有明显转松迹象,这也决定了钢材产量暂时不会出现快速上升。 进口量的减少有助于打破三大矿山的垄断和话语权,如果四季度再次出现现货价低于季度价的倒挂,不排除三大矿山进一步降价的可能。

五、9月份热轧出口成交一般

9月热轧出口量总体继续回升,据最新统计17家主要热卷钢厂9月实际安排热卷出口合同37.3万吨,环比增加1.2万吨。而主流出口报价与上月相比涨了20-30美元,目前含硼热卷主流报盘为610-620美元,而不含硼热卷报盘为630-650元/吨,这一价格比韩国浦项最新报价要高,没有价格上的优势,因此很多询单还是偏向于不含硼资源。从具体钢厂来看,沙钢9月热卷外贸合同较8月增加了4万吨,出口报价为610-620美元FOB,而10月以后报盘为630美金FOB;莱钢本月热卷出口0.6万吨,环比增加0.5万吨,含硼热卷报价为610美元FOB;攀钢9月SS400普碳热卷最新询盘为610美元FOB。受节能减排、限电限产政策影响,中国国内钢市明显上涨,出口报价也随之提高,但成交单不多,目前中国出口越南商品卷已经提高到640-660美元CFR,涨了30-50美元/吨,冷轧基料则从650美元涨至660-670美元CFR。周边国家市场情况,最近韩国浦项下调了热轧和酸洗出口价格,其中热轧最新报盘为600美元;越南市场中国进口含硼SS400热卷成交价610美元CFR,含硼SAE1006南成交价约为630美元CFR,台湾钢厂资源640美元以上CFR。最近热卷出口市场价格上涨之后成交并不多,一是对四季度成本下降预期导致用户观望,二是上半年出口有将近30%利润,在近期利润不多的情况下,贸易商不愿意多出口,三是出口市场采购人气还不足。

六、拉闸限电以及节能减排的效果不确定性

在河北省大规模限产之后,工信部透露“限电令”还将向内蒙古、黑、吉、辽、山东、河南、湖南、广东、广西、海南、四川、贵州、青海、新疆等14个重点地区推广。发改委公布的各地区节能减排完成情况和我们的计算结果同时显示,当前限产较积极的省份如浙江、江苏、河北、山西等并不是形势最差的,其他如辽宁、河南、山东、上海、湖南等也是重要的产钢地区,但其情况同样糟糕甚至更差,故后期采取动作的可能性较大,那么限产的效果将会逐步显现。

不过,限产限电的持续性和有效性也有待观察,各人对此看法也不尽一致。一些人认为,政府这次是动真格的了,在节能减排方面将不惜代价,所以其对供给的影响将会很大,但一些人则认为,目前的减排风暴更多的是突发性的行政强制措施,其持续性无法得到保障。在一个地区往往是一周至一个月不等,只要时间一过,关停钢企就可以迅速复产,有可能出现“雷声大、雨点小”的现象。

减产时雷声大雨点小,然后再快速死灰复燃。这貌似就是一个真实的减产现状。但是从近期热轧市场供货量来看,各大钢厂对于资源投放步奏的控制对市场起到一定的支撑作用,但并在需求疲软的状态下,只能作为支撑而尚不构成推动力。

现在热卷市场的库存量还是偏高,消化库存需要一个比较长的过程,目前下游的终端需求不是很旺盛,汽车、家电、房地产等行业对钢材需求并没有明显的释放,未来一段时间价格震荡调整的可能性还是存在的。进入10月份,也是钢材市场传统的销售旺季,“金九”市场起色不大,进入“银十”,市场销售期缩短,商家低价出货积极回笼资金的现象将出现,热卷市场价格应该是震荡调整,价格在底部进行盘整。预计10月份热轧卷板市场将震荡波动,但幅度不会太大,估计较上月有下跌的态势。