加入收藏

加入收藏 首页

首页

一季度经济、业绩数据双空窗 政策将成主要驱动力

来源:华尔街见闻|浏览:次|评论:0条 [收藏] [评论]

我们从10月29日策略报告《短期警惕两大扰动因素》开始对短期市场一直保持谨慎,站在当下时点,短期我们认为市场进二退一的休整期已接近尾声,春季躁动行情可期。展望2018年全年,维持报告《新…

我们从10月29日策略报告《短期警惕两大扰动因素》开始对短期市场一直保持谨慎,站在当下时点,短期我们认为市场进二退一的休整期已接近尾声,春季躁动行情可期。展望2018年全年,维持报告《新时代,新牛市——2018年A股投资策略-20171209》观点,市场将从春末走向夏初。

1. 短期调整接近尾声,春季躁动可期

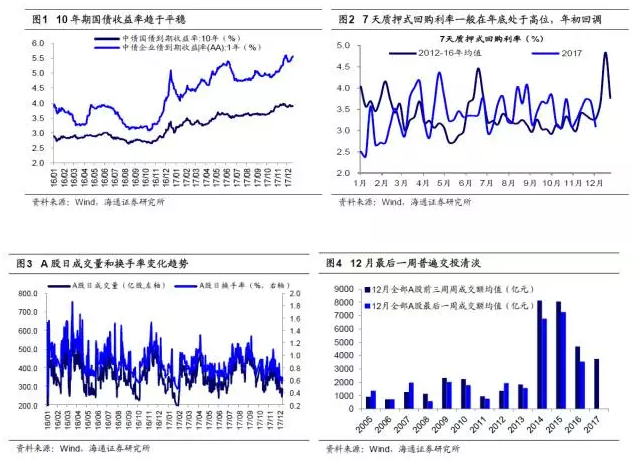

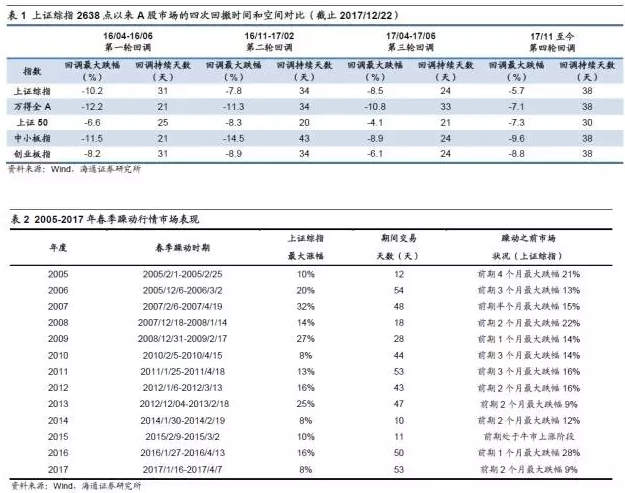

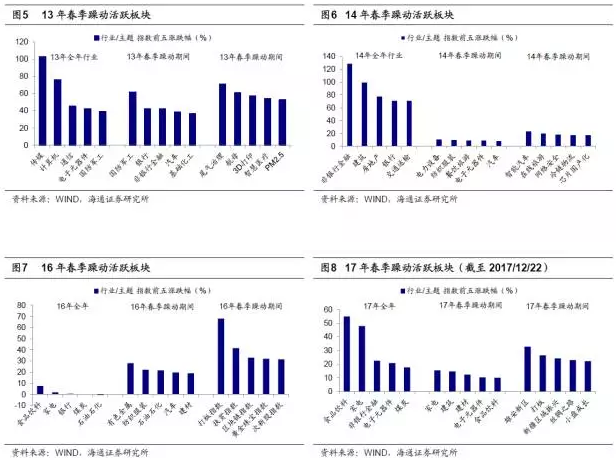

这轮调整接近尾声。自 10月29日发布报告《短期警惕两大扰动因素》以来,我们对短期市场一直保持谨慎,主要逻辑是基本面空窗期资金面紧张引致市场调整,我们一直将这次回调定性为进二退一的回撤,类似于16年4-6月、16年12月-17年1月、17年4-5月,均是市场累积一定涨幅后,政策面和资金面微妙变化引致阶段性回撤。调整至今我们看到资金面已在微妙变化,10年期国债收益率已趋于平稳,12月下旬以来稳定在3.9%附近,1年期企业债(AA)收益率为5.59%。从历史季节性规律看,元旦后资金利率大概率回落,回顾2012-2016年7天质押式回购利率走势可见,每年1-3月利率通常逐步回落。近期央行称将全面贯彻中央经济工作会议精神,实施稳健中性的货币政策,保持货币信贷和社会融资规模合理增长。进入12月以来,央行连续投放货币,加之年末超万亿财政存款投放在即,而1月初将有3000亿左右准备金定向释放,流动性改善有望持续。对比最近三次市场回调时空,16年4-6月、16年12月-17年1月、17年 4-5月三次回调,如果按指数最高点和最低点来衡量市场调整的时间和空间,回调时间基本在1个月出头,加上盘整基本在1个半月左右,上证综指最大跌幅在 8%-10%之间,万得全A最大跌幅在11%-12%之间。而这轮调整从高点至今已持续1个多月,时间已接近,上证综指、万得全A最大跌幅分别为6%、7 %。从成交量和换手率等情绪指标来看,前三次回调底部日成交低点250亿股左右,日换手率低点0.6%左右,最新为252亿股、0.57%,整体上可判断本次回调已接近尾声。

岁末年初关注春季躁动行情。回顾2005年至今历年岁末年初市场表现,12月最后一周受圣诞节、元旦影响普遍交投清淡,除05、07、12年外,其余年份12月最后一周市场成交额均较前三周明显偏低。而元旦后普遍迎来春季躁动,春季躁动的逻辑是1-2月基本面数据少,年初资金利率通常有所回落,开年投资者风险偏好较高。从空间上看,2005年以来春季躁动时上证指数平均涨幅17%,剔除处于牛市中的06、07、09、15年,其他年份上证综指涨幅8-15%。从时间上看,春季躁动行情持续1-2个月,启动有早有晚,早的12月上旬、晚的2月初,共同的特征是春季躁动前市场经历过一波短期回调,普遍回调时间2-3个月左右,上证综指最大跌幅在10-20%之间。回到当下,市场已经经历了一段回调,随着年初利率季节性回落,春季躁动行情仍然可以期待。

2. 春季躁动行情主题化特征明显

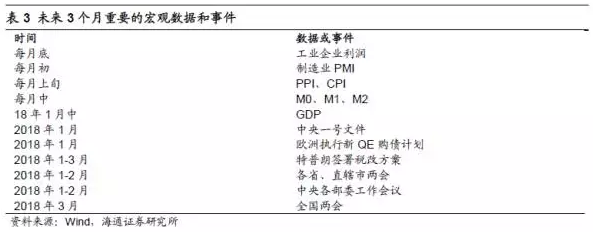

参考历史,春季躁动行情通常偏主题。岁末年初的阶段性行情之所以称为春季躁动行情,就是因为行情本身与基本面关系不大,政策和事件成为行情的主要驱动力,主题投资是春季躁动的主要特征。回顾过去几年历史可见,春季躁动行情中领涨的行业与全年领涨的行业重合度比较低。因为,春季躁动行情重主题,而全年领涨的行业最终源于基本面,通常3-4月随着宏微观数据逐渐明朗,年报和一季报业绩趋势确认各个行业的基本面趋势,全年的主流行业和板块才逐渐确立。12年11 月底十八大会议结束后,市场对改革预期大幅提升,叠加年底银监会发布《关于商业银行资本工具创新的指导意见》和《商业银行资本管理办法(试行)》过渡期安排通知,银行作为宏观经济的重要部门,13年初春季躁动中前期低估的金融板块领涨,尾气治理、航母、3D打印等主题板块亦涨幅居前。14年初媒体报道关于促进集成电路产业发展的纲要文件有望出台,电子板块中芯片国产化、网络安全等主题领涨春季躁动。16年2月初地产政策偏松,3月初央行降准,政策受益的建材板块涨幅居前,同时朝鲜半岛局势紧张,避险属性的黄金领涨。17年初宣布中国将于5月在北京主办“一带一路”国际合作高峰论坛,春季躁动中建筑、建材领涨,新疆振兴、丝绸之路主题涨幅居前。

这次备战春季躁动,关注先进制造与通胀主题。上文回顾历史可见,春季躁动行情中上涨的行业均偏主题,与政策和事件相关。目前布局18年初的春季躁动行情,仍要重视政策和事件因素驱动,政策角度十九大和中央经济工作会议结束后,1-2月各省和直辖市将召开地方两会、各部委召开年度工作会议、3月初召开全国两会,政策主题重视先进制造。新时代的现代化经济体系需要发展新产业,十九大报告提出“加快建设制造强国,加快发展先进制造业”,刚结束的中央经济工作会议也提到“制造大国向制造强国转变”、“推动传统产业优化升级,培育一批具有创新能力的排头兵企业”,过去1-2年我国大力推进供给侧改革,主要聚焦“三去”和“一降”,目前已初见成效,补短板未来依旧任重道远,补短板的实质是优化产业结构,着力发展先进制造。18年的先进制造类公司股价表现,可能类似2016年煤炭钢铁,上半年上下起伏、反复震荡,因为政策面暖、基本面数据改善不清晰。此外1-3月年初通胀将处在全年高点,叠加即将出台的农业1号文,通胀相关主题值得重视,Wind一致预期显示18年1-3月CPI当月同比分别为2.27%、2.96%、2.70%。

3. 短期备战春季躁动

短期备战春季躁动,大的机会还需等待。短期市场调整逐渐接近尾声,10年期国债收益率趋稳,元旦后资金利率有望回落,对比前三次回撤,这轮调整从11月高点至今已持续1个多月,从成交量和换手率等情绪指标来看,也已经到达前几次回撤的低点,整体上可判断本次回调已接近尾声。回顾05年至今历年年初市场表现,春季躁动常常出现,经历过前期的回调,加上年初资金利率回落,预计这次春季躁动也会出现。从中期格局看,市场目前仍处于2016年1月27日上证综指2638点以来的强震荡市,即春末,展望 2018年,市场望步入牛市初期,即夏初。这种季节的切换可能在2018年3-4月前后,那时宏微观数据公布,望确认经济平盈利上的趋势,两会后工作重心有望转向经济转型和发展,金融服务实体需要发挥资本市场资源配置的作用,市场风险偏好有望上升。未来市场的潜在风险是通胀是否高企,从而引发利率上行,根据万得一致预期2018年全年CPI预测值为2.3%,历史上看,CPI同比处于2.5-3%是个值得警惕的区间,超过3%才有可能会引起央行加息。

春季躁动关注先进制造与通胀主题,中期风格价值龙头携手成长龙头。春季躁动关注先进制造与通胀主题,中期风格价值龙头携手成长龙头。一季度处于经济及业绩数据空窗,市场主线不明确,政策成为春季躁动主要驱动力,18年注重关注先进制造与通胀主题。十九大提出“我国经济已由高速增长阶段转向高质量发展阶段,中央经济工作会议提出“制造大国向制造强国转变”,先进制造业是年初政策焦点。此外,年初通胀将处在全年高点,叠加即将出台的农业1号文,通胀相关主题值得重视。着眼中期风格,我们认为基本面和资金面均支持龙头效应延续,但在价值龙头估值修复逻辑演绎之后,市场将更加关注以中证500为代表的成长龙头的业绩增长,市场风格有望由价值龙头扩散到成长龙头,两者携手前行。价值龙头的代表上证50目前PE(TTM)12倍,我们预计17、18年净利润同比12%、11%,中证100 PE(TTM)13倍,预计17、18年净利润同比14%、11%,PEG均在1.0左右,位于近十年以来中间位置。中证500 PE(TTM)29倍,预计17、18年净利润同比45%、25%,PEG在0.8左右,位于近十年以来低位。价值龙头中金融性价比更优、消费白马有配置意义,成长龙头如先进制造(自动化、信息化)、新兴消费(品牌化、服务化)。18年上半年以价值龙头为主,一方面金融估值盈利匹配优势明显,预计银行17 年(18年)净利润同比为5%(10%),券商-8%(3%),保险10%(45%),业绩改善且公募基金和QFII均低配。尤其是金融股中银行估值修复不充分,四大国有行才1倍左右PB(MRQ),ROE(TTM)维持13-14%左右,美国银行ROE(TTM)仅8%、PB为1.3倍。从资金面看,明年6月A股纳入MSCI,外资及机构资金持续进场支撑价值龙头延续。待市场风险偏好提升后,有望从价值龙头向成长龙头蔓延,新时代需要新产业满足美好生活需要,包括先进制造产业如5G、半导体、机械自动化、新能源车等,新兴消费如新零售、品牌服饰、创新药、医疗服务等。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

- [腾讯]

- 关键字:无