加入收藏

加入收藏 首页

首页

2013钢市负重前行

浏览:次|评论:0条 [收藏] [评论]

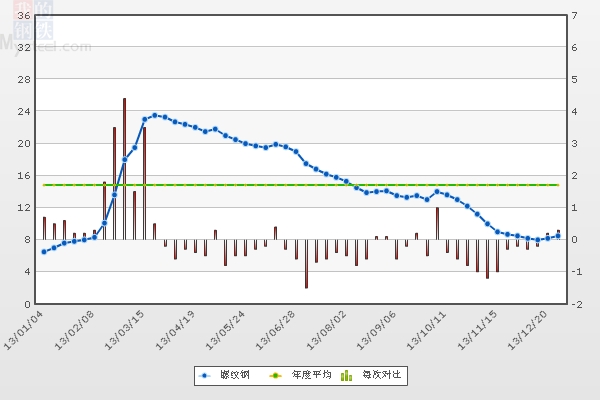

自2011年9月以来,钢价一直处于下行通道中,经过将近两年多的震荡整理,直至2013年年末仍未走出低迷态势。本地建材价格也难以独善其身,从下图,我们不难发现,本地建材价格从年初的3820元/吨…

自2011年9月以来,钢价一直处于下行通道中,经过将近两年多的震荡整理,直至2013年年末仍未走出低迷态势。本地建材价格也难以独善其身,从下图,我们不难发现,本地建材价格从年初的3820元/吨攀升至2月中旬的年内高点4100元/吨,随后快速下跌至年内最低点——3270元/吨,其后的两个月本地建材价格超跌反弹;步入传统的消费旺季——金九银十,商家并未迎来钢价的转机;随后至12月上旬期间,趁着环保风暴,主力钢厂发货“青黄不接”,本地建材价格震荡上扬;临近年末,迫于资金和出货的压力,本地建材价格大幅下挫,直至2013年收官。

再看库存方面,从下图我们不难发现,三月中旬的库存达到了历史高点,随后,本地商家就开始了漫长的去库存化的过程。出于对资金和风险的考量,钢贸商“蓄水池”的功能进一步弱化,越来越多的商家选择低库存的操作策略。

下面笔者就跟大家一起回顾下2013年的价格走势。

一月份:多重利好提振 2013开门即红

本月宏观面:国内12月制造业PMI持平于50.6,已连续三个月处于扩张区间,表明经济温和回升态势基本确立;房地产投资明显回升,且在城镇化背景下有望继续上升;奥巴马签署“财政悬崖”法案等。

本月市场面:2013年伊始,受国内外宏观面利好频传,铁矿石等原材料价格稳中上涨,主导钢厂出厂价大幅上调等诸多利好因素提振,本地建材价格迎来了开门红;月中,受制于成交表现每况愈下,现货价格也一度下跌;临近春节,受资本市场强势上行带动,在市场成交清淡的情形下,商家奋力拉涨。

二月份:春节后迎来开门红 但好景不长

本月宏观面:随着美国大选结束、欧债危机日渐平静,全球经济不确定性下降;1月铁路投资同比增加七成;楼市调控“国五条”细则出台,明确未来二手房卖房所得将按20%征收所得税,对房地产市场打击较大;

本月市场面:春节后一开市,宏观面偏暖、资源到货成本高企、商家期盼开门红,在钢市尚未回归正轨的情况下,本地建材价格无量空涨;但由于缺乏需求的有力支撑,渐渐出现上涨乏力的迹象;元宵节过后,市场低迷态势不改,商家心态悲观,本地建材价格大幅回调。

三月份:利空纷至沓来 金三不金

本月宏观面:制造业整体回升势头偏弱,1-2月份工业增加值同比增长9.9%,低于去年同期的11.4%,2月制造业PMI为50.1%,也有小幅回落;2月我国粗钢日产量220.8万吨,环比增加7.6%,创历史新高;与此同时,国内螺纹钢库存已达1079.79万吨,连续十五周增加,也创下历史新高。

本月市场面:跟往年相比,2013年春节后的行情启动较晚,加之远期价格大幅杀跌,铁矿石等原材料价格也纷纷下探,这使得市场悲观情绪进一步蔓延,工地和中间商纷纷延后采购计划,迫于出货压力,商家报价也只能加速下跌。

四月份:恐慌情绪弥漫 钢价承压下行

本月宏观面:统计局一季度经济数据显示,GDP增速7.7%,低于预期,显示国内经济回升势头偏弱;美国3月份经济数据总体偏弱,欧元区债务危机阴云不散,投资者对全球经济增长不确定性增加。

本月市场面:国际资本市场动荡不安,国内远期价格也遭受重挫,加之实体经济弱势复苏,终端需求迟迟不放量,在高产量、低需求的格局下,商家心态整体较为低落,钢价继续承压下行。

五月份:供需失衡加剧 钢价跌跌不休

本月宏观面:国外消息偏好,美就业数据表现亮眼,月初申请失业金人数降至五年来最低,欧央行宣布降息25个几点至0.50%的历史低位;国内消息面偏空,四月官方PMI降至50.6,汇丰PMI降至50.4,房产税试点扩容提上日程,将针对增量征收。

本月市场面:经济持续复苏面临压力,钢市仍处在“高供应、高库存、低需求、低价格”的两高两低格局。市场成交一直低位徘徊,但钢厂却依旧开足马力生产,多重压力之下,本地建材价格继续寻底。

六月份:钢价一度跌至年内低点 随后触底反弹

本月宏观面:美裁定将继续对中国等国家钢筋产品征收反倾销税,钢材出口继续面临挑战;国内Shibor利率一度出现逾13%的近十年最大的飙涨;5月PMI指数意外回升至50.8,显示国内经济稳中有升。

本月市场面:月初,钢坯价格终于止跌反弹,无奈下游需求不济,本地钢价延续之前的颓势,继续下探;随后,在原材料价格不断上涨,周边市场推涨的带动下,本地商家拉涨的意志逐步坚定,本地建材价格终于摆脱了弱势下行的命运。

七月份:多重利好提振 钢价实现逆袭

本月宏观面:美国经济强劲复苏,利好我国出口;二季度GDP同比增7.5%,较一季度下滑0.2个百分点,缓解了市场对经济大大放缓的担忧;随着城镇化、棚户区改造规划的落实,地方政府投资冲动将上升。

本月市场面:七月,市场热炒环保题材、主导钢厂出厂价上调、原材料价格同步反弹,多种利好因素综合作用下,钢材市场现货商家拉涨情绪高涨,报价节节攀升。本是传统消费淡季,钢价却连续回暖,对长时间疲软的钢市来说,无疑是很高的提振。成交量的增加,无疑进一步助推了商家的拉涨积极性。

八月份:淡季不淡 高温炙烤下钢价震荡上涨

本月宏观面:欧美经济持续复苏,美联储继续维持宽松货币政策,欧洲央行维持基准利率0.5%不变;我国政府出台一系列温和政策(包括加强城市基建任务、暂免征收小微企业两税等)来促增长;营改增试点扩至全国,预计减税1200亿。

本月市场面:钢价经过七月份的急速拉升后,现货成交跟进乏力,商家出货困难,且原材料价格忽涨忽跌,带动商家的心态飘忽不定。但受用电高峰的影响,钢厂产量受到一定的抑制,商家销售销售压力不明显,在供需的弱势平衡下,本地钢价震荡上行。

九月份:需求释放低于预期 金九黯然收场

本月宏观面:叙利亚局势动荡,扰乱全球市场;美国经济前景不乐观;8月制造业PMI、物价、工业、投资、消费以及用电量等多项主要经济指标显示,国内经济仍保持复苏态势,但房地产投资增速却放缓。

本月市场面:本月恰逢中秋、国庆长假,市场资金偏紧,终端用户采购量明显下滑,商家出货表现较差。此外,双节前终端用户的备货积极性不高,本地经销商心态悲观,本地建材价格不断向低位靠拢。

十月份:供需失衡的局面持续 钢价弱势波动

本月宏观面:十一期间,资本市场动荡不安,债务违约风险令全球经济神经紧绷;钢铁业PMI指数重回衰退区间;今年1至9月地方铁路完成投资14.04亿元,比上年同期增长近3倍。

本月市场面:十月份是传统的消费旺季,但本地建材价格的表现却缺乏可陈,主要原因在于供需失衡的状况没有改善,商家心态谨慎。由于市场现货资源量比较有限,钢价虽承压运行,但下滑空间不大,以弱势波动为主。

十一月份:宏观面逐渐向好 价格稳步上扬

本月宏观面:十八届三中全会闭幕,明确改革总目标,财税改革、司法改革是此次全面深化改革的重点;受困于资金压力,北材南下的节奏放缓;化解产能过剩细则落地,河北等六地区成工作重点。

本月市场面:由于主力钢厂忙于出口订单的生产,内销材料的产量较低,市场缺货状况比较严重,商家惜售心理较强,甚至一度实行一规格一定价的政策,本地建材价格稳步上扬。

十二月份:压力陡增 经销商无节操降价

本月宏观面:美国经济数据较为靓丽,显示其经济继续好转,美联储宣布将每月缩减100亿美元QE;各地房价飙涨,房地产调控仍难放松;央行公开市场投放力度较弱,加之银行季末年末考核,年底“钱荒”来袭。

本月市场面:本月上半月,由于社会库存仍然处于低位,加之国内外宏观面趋好,商家拉涨积极性不减,本地建材价格继续上扬;月中开始,淡季效应愈加明显,下游需求萎缩严重,加之商家资金普遍吃紧,钢厂到货也明显增加,巨大的销售压力之下,本地建材价格混乱下跌,毫无章法可言。

告别2013,展望2014,国内经济将保持稳中有进的态势,随着城镇化的深入,势必会拉动建材的需求,加之国家对环保治理不放松,将在一定程度上缓解钢市的供应压力,我们对2014年的行情仍存期待,但短期内钢价难以摆脱弱势运行的格局。

延伸阅读

- 上一篇:合肥建材:价格总体稳定 下一篇:西安涂镀:市价弱势震荡