加入收藏

加入收藏 首页

首页

基于10-11月份东北热轧市场到货成本浅析

浏览:次|评论:0条 [收藏] [评论]

9月份以来,在欧美债务危机的影响下,国内外大宗商品价格出现了大幅下挫,钢材期货表现也相对欠佳。加之国内经济增速继续放缓,通胀压力仍较大,货币政策方面也无宽松表现。而成本方面,随着…

9月份以来,在欧美债务危机的影响下,国内外大宗商品价格出现了大幅下挫,钢材期货表现也相对欠佳。加之国内经济增速继续放缓,通胀压力仍较大,货币政策方面也无宽松表现。而成本方面,随着铁矿石价格接连松动,成本支撑力度逐渐减弱。另外,终端需求依然相对低迷,市场整体出货情况并不理想。总体来看,无论宏观还是微观,现货价格很难表现强劲。下面我们将针对10-11月份各主导钢厂到货成本对东北热轧市场进行简要分析。

一、辽宁省(沈阳、大连、鞍山市场)主导钢厂十、十一月份热轧资源到货成本测算及市场概况

1、沈阳市场

市场概况:近期市场到货有所好转,鞍、本、通钢等钢厂资源均有到货,大部分商家库存多处于稳中小升趋势。据不完全统计,目前本地市场热轧库存约在14万吨左右,其中,大户库存约在1万多吨以上。成交方面,终端采购并无明显放量,大户每日出货量多在几百吨左右。资金方面,市场资金情况相对偏紧,资源流通情况较差。就心态来讲,虽然大部分贸易商对后市看法并不乐观,但表现主要分为两方面,一是库存偏大的协议户受成本制约,并不希望价格下调太多,即使市场上出现较低价位,商家也并无采购意愿,以此来降低自身资源成本;二是库存偏少的中、小户商家订货积极性不高,同时虽然目前价格方面处于偏低价格,但多数商家认为价格尚未达到底部,加之需求偏低,抄底备货的积极性也较差。

2、大连市场

市场概况:近期市场到货较好,鞍、本、通、承钢资源均有到货,部分商家库存处于小幅增加的状态。据不完全统计,目前本地市场热轧库存约在2.5万吨左右,其中,大户库存约在0.2-0.6万吨之间。成交方面,市场整体出货情况不好,个别商家每日出货量可达300吨左右。目前,市场报价相对混乱,据了解,当地国贸公司热卷报价较低,与市场主流热板价格差距已大大超过开平费的价格,也因此,只有少部分尚有采购国贸公司资源的商家报价相对偏低,而协议资源报价则相对偏高。不过,虽然本地国贸公司卷价偏低,但也未出现大量出货的现象。对于协议户来讲,多以销售自身库存为主,且商家手中资源规格相对齐全,加之成本偏高、需求较弱,其对低价资源的采购也较少。

3、鞍山市场

市场概况:近期本地市场鞍钢资源到货较多,据不完全统计,目前本地市场热轧库存约在12万吨左右,其中大户库存约在1万-2万吨之间不等。成交方面,较前期有所好转,但市场整体成交情况依然相对偏少,大户每日出货量多维持在100吨-200吨左右。现整个钢市仍处于弱势下行状态,况且年底将至,贸易商面临的资金压力日益加大。对于后期走势,商家多持谨慎观望态度,且相较于需求来看,当前协议户的库存相对偏高,且价格尚有下跌空间,因此大部分商家采购低价资源补充亏损的意愿不高。

二、吉林省(长春市场)主导钢厂十、十一月份热轧资源到货成本测算及市场概况

市场概况:近期市场到货情况较好,本钢11月份协议量已大多到达本地市场,商家库存增加较为明显。据不完全统计,目前本地市场热轧库存约在4万吨左右,其中,大户库存约在0.8万-1.2万吨之间不等,库存压力渐增。成交方面,受需求低迷制约,市场整体成交情况依然较为偏弱,大户每日成交量多维持在几十吨至几百吨之间不等。另外随着商家库存压力的上升,资金方面愈加紧张,相应的在市场上流通资源量有所减少,加之外围环境持续偏弱,商家对后市预期并不乐观,抄底备货的条件尚不充分,商家也仅仅只是根据自身库存大小、规格是否齐全等因素来适度的采购少部分资源以降低亏损。

三、黑龙江省(哈尔滨市场)十、十一月份主导钢厂热轧资源到货成本测算及市场概况

市场概况:近期市场到货情况有所放量,鞍、本、通钢资源均有不同程度的到货量,其中,部分商家本钢11月份协议量已大多到达本地市场,另外,通钢发货也相对较好。据不完全统计,目前本地市场热轧库存约在六七万吨左右,其中,大户库存约在0.6万-1.5万吨之间。成交方面,随着天气转冷,终端采购量逐步减少,加之商家多认为当前价格尚未跌至底部,而且前期本地市场热卷价格跌幅相对有限,截至目前,本地市场主流规格热板价格与沈阳市场相差200元/吨左右,已经超过运费成本,但在价格方面并不稳定的此时,即便各城市之间的价差有所拉大,商家也并没有过多的采购意向。

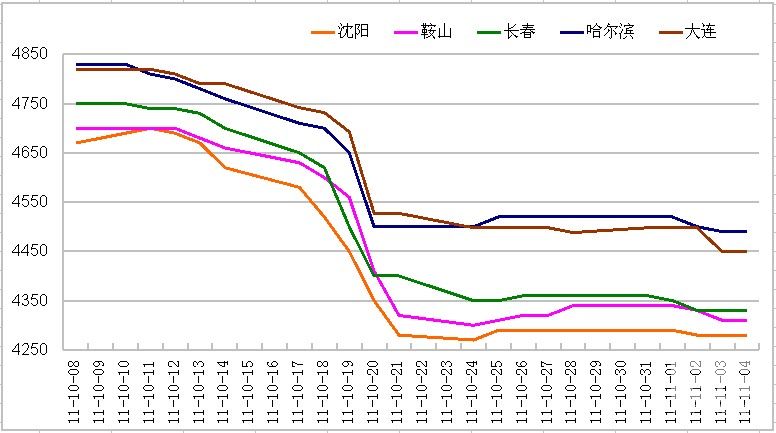

四、东北各主导城市热轧板卷10-11月份价格走势图对比(下图数据以厚度5.5mm的热轧开平板为基准)

由上图可见,东北各主导城市热卷价格变化频率类似,自十一节假日过后,在外部环境依然不稳定的背景下,各城市热卷价格处于急速下跌过程,跌幅约在300元/吨-400元/吨之间。而直到10月20日左右,随着各大钢厂热卷政策的陆续出台,热轧价格开始逐步步入震荡整理过程。

五、东北各主导城市到货成本与市场价格对比分析(表6中涉及到的价格是以厚度5.5mm热轧开平板价格为基础计算的)

由上表可以看出,本钢资源多处于亏损状态,尽管其11月份价格政策下调了500元/吨,且保留了150元/吨的优惠幅度,但受其10月份出厂价格过高且无追补影响,商家亏损偏大,不过,据传闻,本钢对十一月份资源尚有追补,如若如此,后期商家的成本可能会降低。同时,由表中可看出,只有哈尔滨、大连市场的鞍钢、通钢资源尚有一定的盈利的空间,但较为有限,同时,相对来看,也只有哈尔滨、大连市场近一个月以来跌幅较小。目前,虽然当前市场价格相对偏低,但受11月份订货比例依然较高影响,加之市场资金面偏紧,商家继续在市场上采购资源的积极性不高。另外,10月份鞍、本钢高炉均有检修计划,对热卷产量带来一定的影响,但是据了解,目前本钢发货情况较好,部分商家11月份协议量已经陆续到达本地市场,而鞍钢资源到货相对偏差,有延长发货期的可能。

综合来看,在商家持续亏损的背景下,其下调价格的意愿不高,但在外部环境依然不稳定的基础上,价格方面很难长期持稳或回涨。另外,市场传闻鞍、本钢可能会对11月份价格进行一定的追补或保值,可能会让商家的亏损得到一定的补充。预计后期本地市场热卷价格震荡整理的可能性较大,但幅度相对有限

延伸阅读

- 上一篇:天津市场热轧价格先扬后抑 下一篇:钢厂压价 BHP进退两难