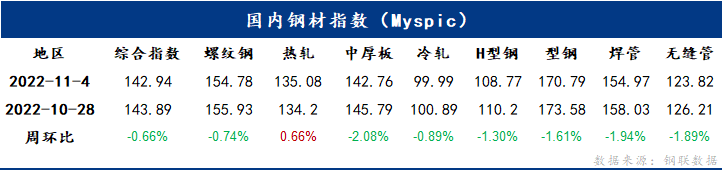

概述:本周钢铁市场价格小幅下行,4日国内钢材指数(Myspic)综合指数报收142.94点,周环比下跌0.66%。国内主要品种均呈下跌态势,中厚板和焊管以2.08%,1.94%跌幅居前。供应方面,本周五大钢材品种供应958.63万吨,减量20.76万吨,降幅2.1%,五大品种周消费量增幅0.5%,其中建材消费环比增幅1.7%,板材消费环比降幅0.5%,五大钢材品种总库存1419.1万吨,周环比减少62.83万吨,降幅4.2%。

【资讯速递】

◎ 本周,全国45个港口进口铁矿库存为13193.46万吨,环比增加249.24万吨。全国47个港口进口铁矿石库存总量13915.46万吨,环比增加238.24万吨。

◎ 本周,247家钢厂高炉开工率78.77%,环比下降2.71%,同比增长7.88%;高炉炼铁产能利用率86.31%,环比下降1.32%,同比增长9.88%;钢厂盈利率9.96%,环比下降17.75%,同比下降61.90%;日均铁水产量232.82万吨,环比下降3.56万吨,同比增加27.93万吨。

◎ 本周,全国钢厂进口铁矿石库存总量为9375.09万吨,环比减少38.36万吨;当前样本钢厂的进口矿日耗为289.42万吨,环比减少3.43万吨,库存消费比32.39,环比增加0.25天。

◎ 本周,全国85家独立电弧炉钢厂平均开工率62.88%,周环比增长2.42%,月环比增长8.15%;产能利用率54.63%,周环比增长2.16%,月环比增长6.40%。

◎ 据调研,11月东北螺纹南下计划量为92.4万吨,同比减少4.8万吨,环比增加24.6万吨;盘线南下计划量41.2万吨,同比减少33.5万吨,环比减少3.1万吨。从南下分布来看,11月东北钢厂螺纹南下主要区域为京津冀、广东和浙江,盘线主要分流广东、京津冀、上海和山东。

◎ 本周,211家长短流程钢厂综合废钢比19.00%,环比下降0.55%。废钢消耗总量在197.24万吨,环比减少11.63万吨;废钢库存为363.30万吨,环比减少12.25万吨。

◎ 11月4日,全国174家长、短流程代表钢厂废钢库存总量370.73万吨,较昨日减少降4.19万吨,下降1.12%;库存周转天10.3天,较昨日减少0.2天;日消耗总量31.23万吨,较昨日下降0.29%;日到货总量27.04万吨,较昨日下降3.29%。

◎ 近日,工信部发布了《关于2022年新一代信息技术与制造业融合发展试点示范名单的公示》。其中,南京钢铁股份有限公司、宝山钢铁股份有限公司、河北普阳钢铁有限公司、河北津西钢铁集团股份有限公司等9家钢铁项目上榜。

◎ 《山东省“十四五”节能减排实施方案》发布。方案提出,实施玻璃、陶瓷、铸造、铁合金、有色等行业污染深度治理,2023年年底前完成焦化、水泥行业超低排放改造。

◎ 《2022-2023年宁夏冬春季大气污染防治攻坚行动方案》发布。方案提出,继续推进钢铁行业超低排放改造,谋划启动焦化企业超低排放改造。适时开展钢铁、水泥、铁合金、电石、焦化等重点行业错峰生产。

◎ 《广东省循环经济发展实施方案(2022-2025年)》发布。其中提到,到2025年,一般工业固体废物综合利用率超过80%,大宗固体废物年利用量达到3亿吨左右。

◎ 邢台市将于11月5日8时启动Ⅱ级(橙色)应急响应,解除时间另行通知。

◎ 11月1日,首钢京唐3号球团产线年修项目正式竣工。

一、指数:

4日国内钢材指数综合指数报收142.94点,周环比下跌0.66%。螺纹钢指数报收154.78,周环比下跌0.74%;热轧板卷指数报收135.08,周环比上涨0.66%;中厚板指数报收142.76,周环比下跌2.08%;冷轧板卷指数报收99.99,周环比下跌0.89%;型钢指数报收170.79,周环比下跌1.61%。

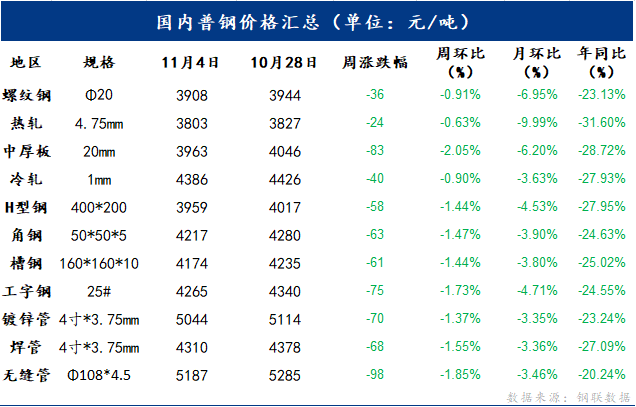

二、国内普钢价格一览:

4日国内主要品种均呈下跌态势。主要品种中,螺纹钢均价报收3908元/吨,周环比下跌36元/吨;热轧板卷均价报收3803元/吨,周环比下跌24元/吨;中厚板均价报收3963元/吨,周环比下跌83元/吨;冷轧板卷均价报收4386元/吨,周环比下跌40元/吨。

三、产业数据汇总

四、本周主要品种综述:

建筑钢材:

本周全国建筑钢材价格先抑后扬,区域分化。具体来看,本周上半段市场悲观情绪弥漫,商家降库避险意愿明显,因此价格表现偏弱。不过好在后半段期螺触底反弹,另外我网公布的产量、厂库、社库数据均呈降幅、其次表需也现小幅增加。市场积极现象的发生缓解了市场悲观情绪的同时也带动了需求的释放,价格止跌反弹。但周整体价格呈现震荡偏弱。

展望下周,从供给来看,由于现货的现阶段的快速下跌导致钢厂亏损较为普遍,钢厂整体生产意愿不强,检修减产增加。本周虽价格虽出现止跌反弹,但其涨势远不及前期跌势,因此对于钢厂的提振效果相对有限,短期供给端仍将维持现有生产水平。从需求来看,当前华东区域部分城市需求虽继续维持良好表现,但全国仍有部分区域受疫情影响需求释放不畅,故而短期的需求增量空间相对有限。从心态来看,本周后半段期现的共振走强缓解了市场的悲观情绪,但当前市场对于后市并未展现出更多信心。不管钢厂还是现货商对于市场普遍还是持谨慎态度。

综合来看,预计下周本地建筑钢材价格将呈窄幅震荡趋势运行。

热轧板卷:

本周国内热轧板卷市场均价小幅下跌。全国24个主要市场3.0mm热轧板卷价格均价为3875元/吨,较上周小幅下降24元/吨;4.75mm热轧板卷均价为3803元/吨,较上周下降24元/吨。从各区域的库存数据看,降幅最大的区域是华南地区,较上周下跌7.1万吨,增幅最大的区域是东北区域,较上周上升0.39万吨。市场成交在情绪好转的情况下,稍有好转,但谨慎观望的情况有所体现。就目前市场基本面来看,变化并不大,整个去库周期内,压力由下向上进行传导体现的较为明确。短期钢厂压力依然存在,依然维持亏损状态,若下周订单没有明显改善的情况下,再下周供给压力会继续体现。因此就下周没有实质性的政策或预期改变前,价格会在3650-3800元/吨之间运行。

中厚板:

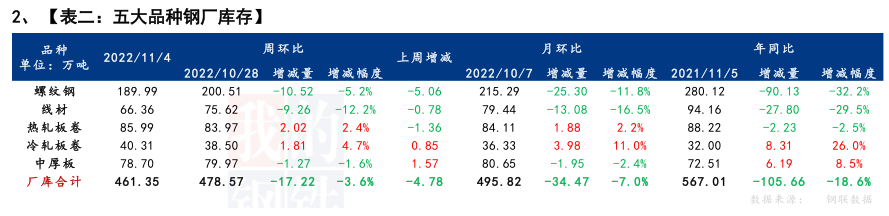

本周全国中厚板市场价格震荡下跌,临近周末略有反弹,成交表现一般。库存方面,全国中板库存总量为209.06万吨,较上周增加3.83万吨,其中华东和华北区域减量最多。供给方面,本周开工率81.54%,周环比下降1.54%;钢厂周实际产量141.33万吨,周环比减少2.62万吨;钢厂产能利用率86.91%,周环比下降1.61%;钢厂库存78.70万吨,周环比减少1.27万吨。

本周中厚板市场继续下跌,市场成交表现一般,钢厂供应量下降,有新增钢厂检修。资源方面,本周社库开始增加,商户出货压力较大,清仓意愿较高,综合来看,预计短期中板市场或将持稳运行。

冷轧板卷:

本周全国冷轧板卷各大市场整体价格涨跌互相运行,市场成交整体表现一般。基本面看,冷轧产量周环比继续小幅回升,厂库小幅增加,社库小幅减少,整体库微降。市场方面,本周热卷期货震荡运行,各大市场观望心态加重,整体均价小幅下跌运行。价格方面,截至发稿,本周1.0mm冷轧均价为4386元/吨,周环比下跌40元/吨。供给方面,监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率82.80%,周环比增加0.37%;钢厂周实际产量为83.81万吨,周环比增加0.37万吨;钢厂库存40.31万吨,周环比增加1.81万吨。库存方面,3日本网监测26个城市库存,本周冷轧板卷社会库存126.40万吨,周环比减少2.73万吨,月环比减少8.20万吨,年同比(公历)增加3.29万吨,年同比(农历)增加3.65万吨。(单位:万吨) 3日本网监测29个城市库存,本周冷轧板卷社会库存198.99万吨,周环比减少3.51万吨,月环比减少11.53万吨,年同比(公历)增加8.74万吨,年同比(农历)增加11.51万吨。

展望下周全国冷轧板卷市场,笔者预计国内冷轧板卷价格或将震荡偏弱运行,本周钢厂产量继续回升,市场投放量明显增多。下周预计产量或将继续维持82万吨左右的产量。厂库小幅增加,社库微降,整体库小幅减少。市场方面,本周一期盘大幅下跌运行,冷轧现货随之大幅下跌,市场“买涨不买跌”的心态加持,市场交投氛围冷清成交表现较差。周二随之期盘止跌反弹,提振市场部分信心,市场部分大户受库存和资金双重压力的影响下加之对后市看法较为悲观,报价以稳为主,部分商家甚至加大暗降优惠出货,其低价成交尚可。就下周市场而言,供应方面,当前市场上冷轧库存压力善存,库存去化速度放缓。据钢厂最新反馈,11月份由于接单尚可并且钢厂未有大规模检修计划,预计11月到库资源较多。需求方面,进入11月终端接单量或将仍然会保持不温不火状态。但当前冷轧板卷供需矛盾并不突出,处于一个弱平衡的状态,而本周冷轧价格跌幅较大市场利空因素得到释放。综合来看,在矛盾继续累积的状态下,预计下周全国市场冷轧板卷价格或将超跌反弹运行。

型钢:

本周型钢市场价格先抑后扬的走势,周初钢铁交投延续低迷氛围,型钢价格快速下跌,周中出现反弹,交投好转,投机需求叠加阶段性刚需集中释放,但周环比型钢价格仍是下行趋势,短时间内供应需求矛盾不易调和,消息面也较少有利好消息,型钢价格易跌难涨。整体来看全国主流城市工角槽全国均价较上周下跌60元/吨左右,H型钢全国均价较上周下跌70元/吨左右。供给方面,本周全国工角槽钢厂开工率为30.4%,较上周(33.9%)减少3.5%,产能利用率为27.12%,较上周(32.13%)减少5.01%。本周全国工角槽产量33.338万吨,较上周(39.5)减少6.16万吨。监测的全国22家H型钢生产企业中,本周开工率70.97%,周环比减3.22%;钢厂周实际产量31.94万吨,周环比减4.08%;钢厂产能利用率57.26%,周环比减2.44%;钢厂库存25万吨,周环比增5.49%。库存方面,本周全国工角槽库存64.39万吨,较上周减3.7万吨;全国H型钢库存71.87万吨,较上周减0.29万吨。

展望下周,从供给来看,长流程型钢供应本周开始减少,轧钢企业亏损较大开工率继续减少,下周整体供应或有较大减幅,从库存来看,厂库压力较大,社库明显减少,贸易商控制库存为主,因前阶段高价库存均亏损,少量补库来拉低平均成本。下周供需矛盾虽有环节,但钢厂利润持续压缩,利好消息短时间无明显预期,型钢价格反弹机会并不大,关注社会库存去库速度以及冬储政策等,需求受季节性抑制或比较明显,综合预计,下周国内型钢市场价格将继续趋弱运行。

五、总结:

供应方面,本周五大钢材品种供应958.63万吨,减量20.76万吨,降幅2.1%。五大钢材品种受北方多数钢厂主动性限产/减产影响,整体供应水平较前期明显下降,主因在于北方即将进入季节性需求淡季,以及长期亏损状态为企业生产带来较大压力。库存方面,五大钢材品种总库存1419.1万吨,周环比减少62.83万吨,降幅4.2%。国庆节后至今累计降库174万吨,整体去库速率基本符合预期,现阶段钢厂和市场库存基数不高,整体销售压力不大。消费方面,本周五大品种周消费量增幅0.5%;其中建材消费环比增幅1.7%,板材消费环比降幅0.5%。本周五大钢材品种周表观消费环比略有回升,螺、线、热、冷、中五大品种消费同比高13.4%、21.7%、6.6%、5.2%和21.2%。

伴随现货价格较长时间内维持弱势调整状态,以及成本高位震荡,钢企亏损周期延长,导致钢企生产压力愈发明显,促使部分区域如陕西、山西、甘肃、宁夏、四川等省陆续主动性限产或减产。进而使得市场前期对供应不断攀升,激化供需矛盾的预期大概率落空。另外,目前市场整体库存基数偏低,销售压力不大,叠加基建项目赶工刚需支撑,近两周内将继续维持去库趋势。综合来看,现阶段表观消费水平略高于供应水平,使得基本面表现良好,一定程度上缓解了市场悲观情绪,为低位反弹提供动力。另外,后期需关注供应减量带来的规格缺失问题,以及北方需求积极性走弱促使库存迎来拐点。

加入收藏

加入收藏 首页

首页