加入收藏

加入收藏 首页

首页

一周钢市概览 主要品种本周小幅下跌(10.9-10.14)

浏览:次|评论:0条 [收藏] [评论]

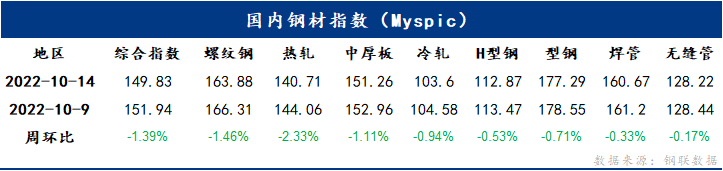

本周钢铁市场价格小幅下行,14日国内钢材指数综合指数报收149 83点,周环比下跌1 39%,国内主要品种均呈下跌态势,螺纹和热轧以1 46%,2 33%跌幅居前。本周五大钢材品种供应963 69万吨,…

【要闻速递】

◎美国9月CPI同比上涨8.2%,预估为8.1%,前值为8.3%;美国9月CPI环比上涨0.4%,预估为0.2%,前值为0.1%。

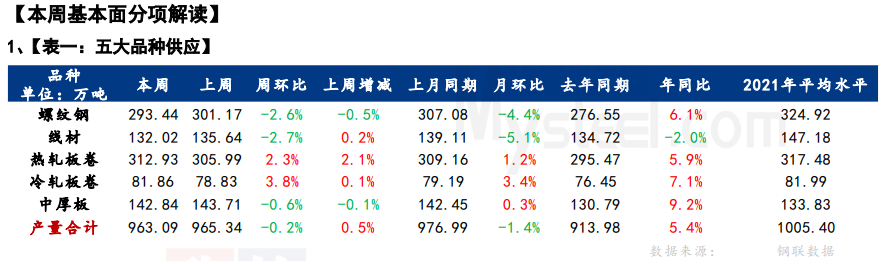

◎本周,五大品种钢材产量963.09万吨,周环比降2.25万吨。其中,螺纹钢和线材产量合计降11.35万吨,热轧板卷、冷轧板卷和中厚板产量合计增9.10万吨。

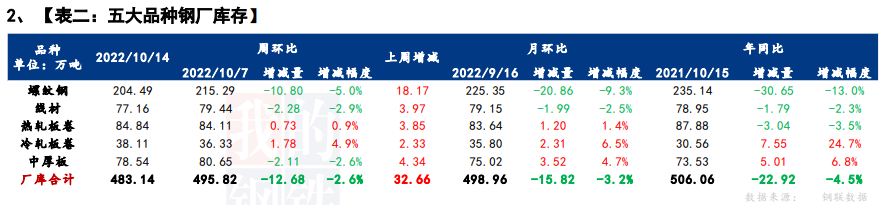

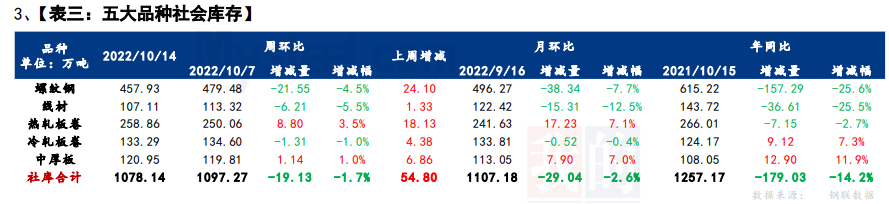

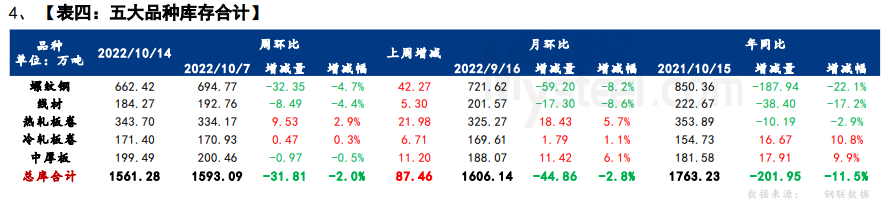

◎本周,钢材总库存量1561.28万吨,周环比减少31.81万吨。其中,钢厂库存量483.14万吨,周环比降12.68万吨;钢材社会库存量1078.14万吨,周环比降19.13万吨。

◎本周,40家独立电弧炉建筑钢材钢厂平均成本为4168元/吨,周环比下降46元/吨。平均利润亏损83元/吨,谷电利润为18元/吨,周环比下降1元/吨。

◎中钢协数据显示,2022年10月上旬,重点钢企粗钢日均产量210.77万吨,环比下降1.11%;钢材库存量1631.69万吨,比上一旬(即上月底)增加43.40万吨,增长2.73%。

◎据不完全统计,截至10月13日,已有8家上市煤企公布2022年前三季度业绩预告。其中,广汇能源、山西焦煤、神火股份、冀中能源、盘江股份和永泰能源等6家企业2022年前三季度净利润翻倍增长;广汇能源净利润增长或超2倍,增幅最大。

◎《重庆市工业领域碳达峰实施方案》(征求意见稿),要求严格落实产能置换政策,全市粗钢产能控制在1500万吨以内,鼓励增加废钢利用,控制长流程炼钢产能,引导长流程炼钢就地置换为短流程炼钢。

◎《大连市深入打好污染防治攻坚战实施方案》强调,要推进工业炉窑清洁能源替代,推进清洁取暖攻坚,到2025年,城市建成区基本淘汰35蒸吨/小时及以下燃煤锅炉,力争完成全市30%的民用散煤清洁能源替代。

◎邢台市“十四五”节能减排综合实施方案,继续实施煤电、化工、煤化工、钢铁、焦化、建材等重点高耗能高污染行业的节能升级改造和污染物深度治理。加快推动钢铁行业100吨以下转炉升级改造。

◎郑商所发布关于动力煤期货2310合约有关事项的公告,交易保证金标准为50%,涨跌停板幅度为10%。按规则规定执行的交易保证金标准和涨跌停板幅度高于上述标准的,仍按原规定执行。

◎俄罗斯总统普京表示,俄可以通过土耳其向欧洲供气,并在土耳其建设欧洲最大天然气枢纽。俄副总理诺瓦克称,俄目标到2030年将天然气产量提高到7640亿立方米/年。

◎据不完全统计,2022年9月,全国各地共开工8720个项目,环比增长82.4%;总投资额约51365.3亿元,环比增长82.0%,同比增长30.2%。国庆节前多地密集开工,开工项目数量以及投资额环比大幅增长。

◎湖北武汉、宜昌、襄阳首套房贷利率最低降至3.9%。

◎上海将全面打造智慧交通和绿色交通体系,力争到2025年,智能网联汽车产值达到5000亿元,新能源汽车产值突破3500亿元,个人新增购置车辆中纯电动占比超50%,建成充电桩76万个,换电站300座。

◎据中国汽车流通协会,9月份汽车经销商综合库存系数为1.47,环比上升0.7%,同比上升18.5%,库存水平位于警戒线以下,处于合理范围内。

◎2022年9月,中国小松挖掘机开工小时数为101小时,环比增3.2%,同比略降0.7%。9月开工率较8月有所增长,但是依旧不及去年同期。

一、指数:

14日国内钢材指数综合指数报收149.83点,周环比下跌1.39%。螺纹钢指数报收163.88,周环比下跌1.46%;热轧板卷指数报收140.71,周环比下跌2.33%;中厚板指数报收151.26,周环比下跌1.11%;冷轧板卷指数报收103.6,周环比下跌0.94%;型钢指数报收177.29,周环比下跌0.71%。

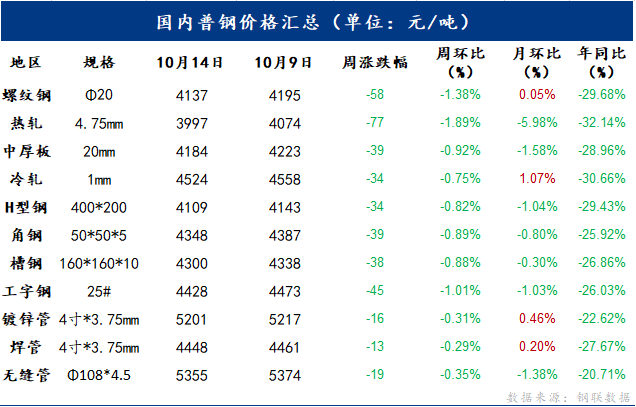

二、国内普钢价格一览:

14日国内主要品种均呈下跌态势。主要品种中,螺纹钢均价报收4137元/吨,周环比下跌58元/吨;热轧板卷均价报收3997元/吨,周环比下跌77元/吨;中厚板均价报收4184元/吨,周环比下跌39元/吨;冷轧板卷均价报收4524元/吨,周环比下跌34元/吨。

三、产业数据汇总

四、本周主要品种综述:

建筑钢材:

本周全国建筑钢材价格震荡走弱。具体来看,节后归来各地疫情反复,需求稳定性较节前出现下滑,市场积极信心受挫,商家降库避险意愿不改。另外本周黑色盘面震荡走走低,即使本周我网库存数据表现良好,但依旧难以有效提振市场情绪,周整体价格呈现震荡走弱。

本周全国各区域价格震荡走弱,周整体价格呈现明显下行。螺纹方面,各区域均呈跌势,跌幅在50-90元/吨之间;周整体跌幅为58元/吨。线材方面,价格趋同螺纹,跌幅在50-80元/吨;周均价下跌60元/吨。节后归来,各地疫情频发,需求采购观望情绪加重。另外黑色系盘面震荡走弱,投机需求的入市积极性降低,成交体量不及上周,且波动范围扩大。从成交数据来看,本周日均成交量为16.72万吨,较上周日均减少4.01万吨,减幅为19.34%。据统计,建材方面,以螺纹钢为例,从三大区域来看,本周华东和南方分别减少7.06万吨和15.85万吨,北方环比增加1.36万吨;从七大区域来看,全国各区域库存除华北,其余均有降库,降库城市以杭州、南昌、郑州、广州、成都等城市为主。据统计,建材方面,本周建材库存环比上周略有下降,各区域库存变化出现增减分化。综合建材来看,区域方面,除华东、华南和西南,其余区域均有少量增库。省份方面,江苏明显降库,河南、山西和山东明显增库。目前来看,节后受疫情防控加严影响,部分区域厂发不畅,导致厂库环比略有回升。但华东和南方受影响较小,刚需备库和常规出库促使库存环比下降。本周我网建筑钢材库存为565.04万吨,较上周(2022年10月7日)减少27.76万吨,减幅为4.68%。同比减少193.90万吨或减幅为25.55%。

展望下周,对于生产端而言,现阶段长短流程部分利润依旧不佳,成材现货又是跌多涨少,利润对于产量继续形成压制。另外二十大之前部分区域执行环保限产计划,进进一步压制供应增量空间。从需求端来看,当前多数地区天气依旧利于施工,“二十大 ”前工地仍将加快工地进度。不过节后归来需求活跃度较节前出现下滑,其爆发前期也远不及节前水平。叠加多地疫情反复,需求回升空间相对有限。从心态来看,本周期现共振下行打击了市场前期难得建立的有效信心,市场心态走弱的同时,商家当前降库避险意愿也较为明显。

综合来看,预计下周本地建筑钢材价格将呈震荡偏强趋势运行。

热轧板卷:

本周国内热轧板卷市场均价小幅上涨。全国24个主要市场3.0mm热轧板卷价格均价为4070元/吨,较上周小幅下降77元/吨;4.75mm热轧板卷均价为3997元/吨,较上周下降77元/吨。从各区域的库存数据看,涨幅最大的区域是华南地区,较上周上涨8万吨,跌幅最大的区域是华东,较上周下降2.36万吨。

市场近期近期消费受到突发事件影响而呈现预期下降,特别是价格下跌后,下游观望情绪上升,引发供需矛盾体现。就下周看,市场供给量难以出现大幅改变,消费端刚需补库维持的情况下,也难以出现大幅下跌,因此对于价格下周预期在3800-3900元/吨之间调整。

中厚板:

本周全国中厚板市场价格震荡偏弱,成交表现清淡。全国中板库存总量为212.91万吨,较上周增加3.88万吨,其中华东和华北区域增量最多。本周开工率81.54%,周环比下降1.54%;钢厂周实际产量142.84万吨,周环比减少0.87万吨;钢厂产能利用率87.84%,周环比下降0.54%;钢厂库存78.54万吨,周环比减少2.11万吨。

本周中厚板市场震荡偏弱,市场成交表现清淡,钢厂供应量继续减少,生产积极性不高。区域间资源流通性表现迟滞。商户情绪面看跌的居多,大部分处于出货降库阶段。综合来看,预计下周全国中厚板行情或将盘整运行。

冷轧板卷:

本周全国冷轧板卷各大市场整体价格小幅下跌运行,市场成交整体表现一般。基本面看,冷轧产量周环比小幅回升,厂库小幅增加,社库小幅减少,整体库小幅增加。市场方面,本周热卷期货震荡偏弱运行,各大市场观望心态加重,整体均价小幅下跌运行。

监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比增加2.13%;钢厂产能利用率80.87%,周环比增加2.99%;钢厂周实际产量为81.86万吨,周环比增加3.03万吨;钢厂库存38.11万吨,周环比增加1.78万吨。13日本网监测26个城市库存,本周冷轧板卷社会库存133.29,周环比减少1.31,月环比减少0.52,年同比(公历)增加9.12,年同比(农历)增加9.44。(单位:万吨)13日本网监测29个城市库存,本周冷轧板卷社会库存207.86,周环比减少2.67,月环比减少4.45,年同比(公历)增加13.86,年同比(农历)增加15.08。

展望下周全国冷轧板卷市场,笔者预计国内冷轧板卷价格或将震荡偏弱运行,本周钢厂产量继续回升,市场投放量明显增多。下周预计产量或将继续维持80万吨左右的产量。厂库小幅增加,社库微降,整体库小幅增加。市场方面,据商家反馈,经过小长假下游终端库存较低,节后刚需补库释放部分需求。但进入本周后下游补库需求逐渐减弱,市场整体成交不及商家预期。钢厂政策方面,本周宝钢11月订货政策平盘,鞍本钢11月订货价上涨100元/吨。心态方面,随着本周出货量的逐步减弱,商家对后市心态更为谨慎。就下周市场而言,供应方面,当前全国市场冷轧库存压力善存。进入10月后由于接单尚可钢厂产量继续回升,市场投放量明显增多,资源也将陆续到库。需求方面,10月下游终端或将仍然会保持不温不火状态,部分市场需求受到疫情反复的影响。综合来看,在矛盾继续累积的状态下,预计下周全国市场冷轧板卷价格或将震荡偏弱运行。

型钢:

国庆节后,型钢价格迎来“开门红”,各地价格小幅拉涨,但因为市场在假期几乎处于交投停滞状态,而供应方面维持高位运行,因此社库和厂库出现不同程度累库压力,去库速度略显缓慢,让利出货是市场主流,整体来看全国主流城市工角槽全国均价较上周下跌30-40元/吨,H型钢全国均价较上周下跌40元/吨左右。

本周全国工角槽钢厂开工率为39.1%,较上周(36.5%)增加2.6%,产能利用率为33.78%,较上周(33.97%)减少0.19%。本周全国工角槽产量41.52万吨,较上周(41.75)减少0.23万吨;本周厂内库存96.72万吨,较上周(93.75)增加2.97万吨。监测的全国22家H型钢生产企业中,本周开工率74.19%,周环比增3.22%;钢厂周实际产量31.31万吨,周环比增0.13%;钢厂产能利用率56.13%,周环比增0.07%;钢厂库存21.09万吨,周环比减6.05%。本周全国工角槽库存66.14万吨,较上周减0.49万吨;全国H型钢库存72.81万吨,较上周增2.72万吨。原料方面,环保限产叠加亏损加剧影响,唐山部分钢企高炉检修,钢坯供应减量;下游调坯轧钢厂逢低价补入钢坯库存,需求量增加。钢坯到港依处低位,钢厂低价出货为主,轧钢厂多按需提货,逢低补库,下游产能利用率上升,需求有所提振,但市场多前期订单心态偏悲观。

展望下周,从供应来看,国庆回归,供应不减,轧钢厂因亏损开工率或下跌,长流程保持30万周产量的高位水平。库存方面,厂库、社库累库压力均增加,去库速度明显存在一定抑制,价格多有优惠促出货。下周型钢轧钢厂供应或减少,但供需矛盾明显,钢厂利润持续压缩,短时间内反弹机会并不大,关注社会库存去库速度,需要释放尚不足以支撑价格,综合预计,下周国内型钢市场价格将弱稳运行。

五、总结:

供应方面,本周五大钢材品种供应963.69万吨,减量2.25万吨,降幅0.23%。五大钢材品种节后第二周仍有微降,且以建筑钢材为主,包含长短流程生产企业。长流程减产原因集中于配合高炉检修/减产以及坯料不足,短流程减产主因则在于盈利情况不佳,企业生产承压。库存方面,五大钢材品种总库存1561.28万吨,周环比减少31.81万吨,降幅2%。节后第一周受国庆休市影响,整体正常累库,节后第二周则因钢市恢复正常交易,厂发和市场运输正常出入库,下游刚需备库和散单采购促使库存环比仍有小幅下降。消费方面,本周五大品种周消费量增幅11.9%;其中建材消费环比增幅18%,板材消费环比增幅7.1%。本周五大钢材品种周表观消费环比虽有提升,但主因在于上周假期交易寡淡,而本周恢复正常。从月环比和年同比表现来看,目前周消费水平维持预期内表现,并无明显好转。

展望下周,从基本面表现来看,本周五大钢材品种供库双降,整体依旧维持紧平衡表现。但现阶段全国散点疫情频发,各区域均有防控工作均有不同程度加严,促使运输节奏环比前期有所放缓,使得市场交易氛围略有不佳,短期内或出现被动累库趋势。另外,现阶段现货价格偏弱运行,长短流程部分企业负利被迫检修或减产,以及二十大之前部分区域执行环保限产计划,进而使得供应增量空间预期内有限。综合来看,10月中下旬,现货价格在成本支撑的情况下,下跌幅度有限,但也因需求无明显释放信号,使得上涨趋势也较难维持,整体维持震荡表现。进而导致企业生产延续承压,库存逐步呈上升趋势,供需紧平衡状态或将打破。