概述:本周西南市场建材价格窄幅震荡,成交不佳。

【一周价格走势回顾】

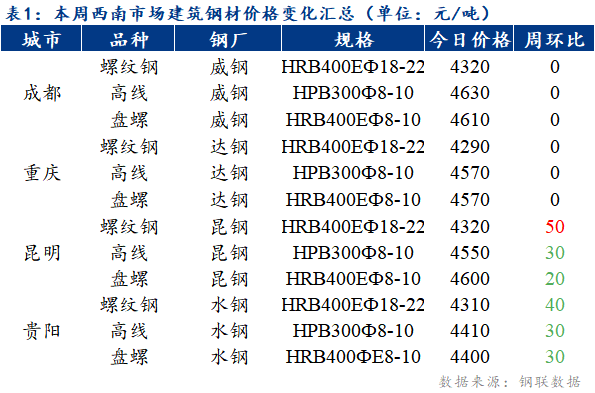

四川市场:本周四川建材价格持稳运行,市场价格较上周持平。本周四川市场都到高温电力不足影响,本地钢厂减产控产不饱和生产,供应量缩减。市场则多数放高温假,下游采购积极性差,市场成交偏弱。由于市场低迷,商家多以出货为主,补库较少。近期省外资源到货较多,社库小幅增加。资源方面,近期市场螺纹钢中组距资源紧俏,商家多配货销售。预计下周成都建材价格或盘整运行为主。

重庆市场:本周重庆建筑钢材价格盘整为主,市场主流价格较上周持平,部分规格调整加价。市场方面,由于本周重庆高温及疫情管控影响不断扩大,市场整体表现较为平稳,商家多持谨慎观望心态,而下游终端需求持续弱势,成交情况未有明显改善。库存方面,目前重庆社会库存降至19万吨,近期虽有省外资源陆续到货,但部分规格缺货已成常态,另外本地钢厂复产时间待定,短期内供应增量有限。预计下周重庆建筑钢材价格或弱势震荡运行。

贵州市场:本周贵阳建筑钢材价格偏弱运行,主流螺纹价格较上周跌40元/吨,线盘价格跌30元/吨。本周省外资源陆续到货,商家心态不稳,纷纷降价出货。由于本地螺纹钢现货价格在全国处于偏高水平,项目采购需求从重庆、湖南、昆明等区域分离出去较多,本地市场成交不佳。供应方面,本地长流程钢厂开始复产,短流程钢依旧停产,供应小幅增加。考虑到目前钢厂利润修复,复产积极性较高,且省外资源流入较多,预计下周贵阳建材价格或盘整偏弱运行。

云南市场:本周云南建筑钢材价格震荡趋强运行,螺纹钢市场价格较上周上涨50元/吨,另外钢厂调整高线盘螺加价。本周螺纹钢期货高位震荡,终端需求一般,但本周钢厂控价,市场价格趋强运行。当前云南螺纹钢价格处于西南最低,比周边价格低200左右,云南钢厂协调资源外发缓解本地压力,因此螺纹价格相对坚挺,线材价格由于省外加价不高,省内本周也进行了加价调整。后期来看,云南价格相对较低,钢厂外发本地资源有限,价格相对坚挺。预计下周云南建材价格将震荡偏强运行。

【市场库存】

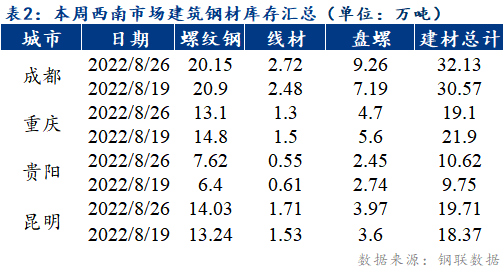

成都市场建材库存总量为32.13万吨,较上周增加1.56万吨,增幅5.1%;重庆市场建材库存总量为19.1万吨,较上周减少2.8万吨,降幅12.78%;贵阳市场建材库存总量为10.62万吨,较上周增加1.24万吨,增幅8.9%;昆明市场建材库存总量为19.71万吨,较上周增加1.34万吨,增幅7.29%。

【钢厂调价】

【钢厂库存】

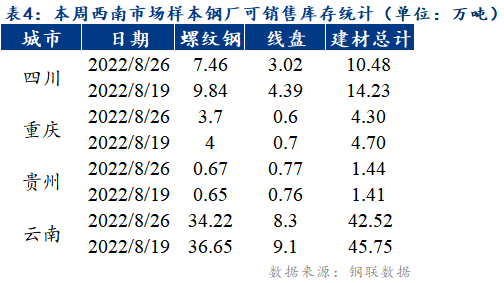

本周四川建材主流钢厂总库存10.48吨,较上周减少3.75万吨;其中螺纹钢库存7.46万吨,较上周减少2.38万吨;线盘库存3.02万吨,较上周增加1.37万吨。

本周重庆建材主流钢厂总库存4.3万吨,较上周减少0.4万吨;其中螺纹钢库存3.7万吨,较上周减少0.3万吨;线盘库存0.6万吨,较上周减少0.1万吨。

本周贵州建材主流钢厂总库存1.44万吨,较上周增加0.03万吨;其中螺纹钢库存0.67万吨,较上周增加0.02万吨;线盘库存0.76万吨,较上周增加0.01万吨。

本周云南建材主流钢厂总库存42.52万吨,较上周减少3.23万吨;其中螺纹钢库存34.22万吨,较上周减少2.43万吨;线盘库存总8.3万吨,较上周减少0.8万吨。

【下周走势展望】

近期下游需求释放表现一般,市场价格持续窄幅波动,商家心态多偏谨慎,补库建仓意愿一般。资源方面,目前西南钢厂整体生产积极性不高,市场螺纹钢中组距资源逐步趋紧。预计下周西南建筑钢材价格或盘整运行为主。

加入收藏

加入收藏 首页

首页