加入收藏

加入收藏 首页

首页

东北建筑钢材市场一周评述(2021.8.20-8.27)

浏览:次|评论:0条 [收藏] [评论]

概述:本周东北地区建筑钢材价格小幅上涨,上半周整体表现强于下半周,临近周末,期螺主力高位震荡盘整,商户心态偏谨慎,多选择观望为主。本周区域内主导钢厂生产情况延续上周,整体产量变化…

【一周价格回顾】

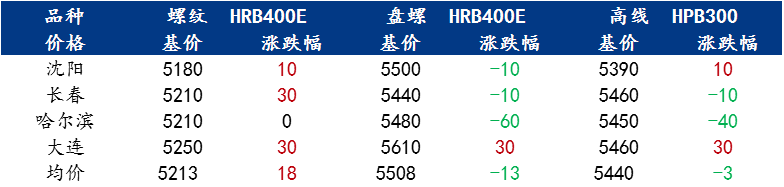

价格方面,截至本周五,主要市场HRB螺纹钢基价沈阳报收5180元/吨环比上周涨10元/吨、长春报收5210元/吨环比上周涨30元/吨、哈尔滨报收5210元/吨与上周持平、大连报收5250元/吨环比上周涨30元/吨,盘螺沈阳报收5500元/吨环比上周跌10元/吨、长春报收5440元/吨环比上周跌10元/吨、哈尔滨报收5480元/吨环比上周跌60元/吨、大连报收5610元/吨环比上周涨30元/吨。

从具体城市来看:

沈阳:受天气转好、市场信心趋强影响、周初沈阳建筑钢材价格小幅拉涨,后随着期货下探现货价格小幅回落,截至本周五,沈阳建筑钢材市场螺纹钢主流资源基价报收5180元/吨、盘螺报收550元/吨,较上周基本持平。库存及成交方面,受钢厂到货减少影响、本周沈阳建筑钢材市场库存大幅走低,截至本周五,库存样本企业螺纹钢库存25.9万吨较上周环比减少3.1万吨、盘线库存9.6万吨较上周环比增加0.3万吨,样本成交企业累计成交6.4万吨较上周环比减少0.15万吨。综合来看,临近月底、东北区域钢厂9月排产计划部分出炉,受压减粗钢产量影响、9月起供给收缩概率逐步走强,但受房地产政策调整影响、需求预期整体依旧偏弱,供需两弱之下,预计下周沈阳建筑钢材市场价格仍将保持窄幅震荡运行。

哈尔滨:本周市场螺线价格小幅波动,成交整体一般;截至发稿,市场西林、建龙、吉林金钢螺纹价格5200-5210元/吨较上周持平,西林、北台盘螺5470-5480元/吨下跌60元/吨,西林、北台高线5430-5450元/吨下跌40元/吨。资源方面,本周螺纹库存约11.9万吨周环比增加1.3万吨、盘线约2.6万吨周环比增加0.7万吨,随着主导钢厂西林产量的恢复市场到货增加,叠加偏弱的需求,库存整体呈现增量。本周前期日均成交维持在4000吨左右,周五受期货上涨带动小幅放量至6000吨以上,增量主要体现在现货成交,工程配送维持低位水平。考虑到钢厂目前指导价格偏高,市场价格下行支撑较强,预计下周价格或平稳观望。

长春:本周市场价格先扬后抑,螺纹走势整体强于盘螺,截止周五收盘,西钢螺纹钢HRB400E 22mm报5210元/吨,较上周同期上涨30元/吨,西钢盘螺HRB400E 8-10mm报5440元/吨,较上周同期下跌10元/吨,鑫达、吉钢盘螺HRB400E 8-10mm报5380元/吨,较上周同期下跌20元/吨。从资源方面来看,本周西钢资源到货增加,上周资源吃紧的规格得到补给,仅西钢HRB400EФ22及Ф25略微紧张需要加价,而周四的市场库存数据也印证了该情况,长春螺线库存合计16万吨,较上周同期增加1.4万吨。再从成交方面来看,虽多数商户表示下游资金紧张回款困难,整体情绪偏弱,但本周14家商户日均成交量却达到了8187吨,较上周同期增加1255吨,两级分化明显。综合来看,由于周五午后期螺行情翻红,市场情绪转好,下周市场或受此影响而趋稳运行。

大连:本周大连市场行情上半周明显强于下半周、价格整体先涨后跌,成交一般。截止到发稿,新抚钢螺纹钢22规格价格5250元/吨、北台盘螺5610元/吨、北台高线5460元/吨,较上周五皆上涨30元/吨。资源现货方面,本周日均到货量0.35万吨,较上周日均到货量增加0.05万吨,其中北台和五矿的盘螺资源较多,也直接使得本地的现货库存出现增加,据调研本周大连建材库存9.31万,较上周增加0.31万。综合来看,目前下游终端需求启动缓慢,交投氛围冷清,全靠高成本在支撑价格,市场继续博弈着,初步预计下周本地建筑钢材价格仍将窄幅震荡运行。

数据来源:钢联数据

【钢厂情况简析】

本周东三省主流钢厂出厂价格情况:本周东三省区域内主导钢厂指导价小幅上调,其中建龙西钢、黑龙江建龙螺纹钢指导价较上周上调20元/吨,盘螺指导价暂稳,新抚钢与通钢上调幅度一致,盘螺和螺纹钢都是10-20元/吨。

表2:东三省部分主导钢厂政策明细(单位:元/吨)

数据来源:钢联数据

【主流市场库存及成交数据】

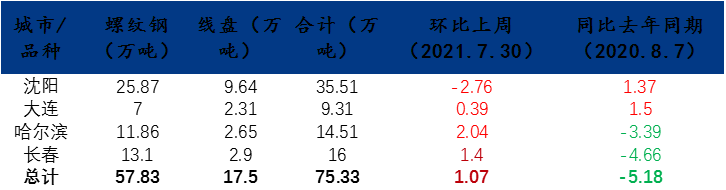

库存方面,本周东北地区建筑钢材样本(沈阳、大连、哈尔滨和长春)仓储企业累计建筑钢材库存75.33万吨环比增1.07万吨,其中螺纹钢57.83万吨环比降1.23万吨、盘线17.5万吨环比增2.3万吨,样本贸易企业累计成交14.34万吨较上周放量0.73万吨。

图1:本周东三省主流四城市建材现货库存情况(万吨)

数据来源:钢联数据

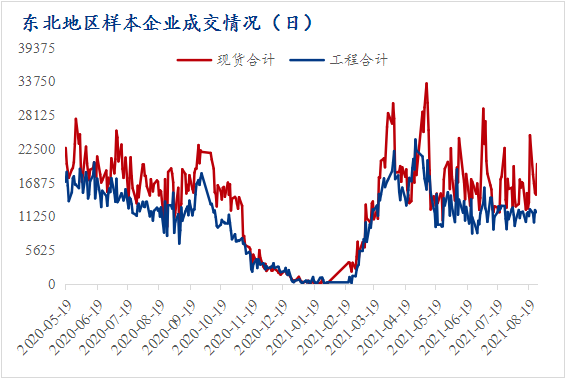

图2:近期东三省主流四城市成交量数据(吨)

数据来源:钢联数据

【下周走势展望】

本周期货市场变化较快、幅度较大,大方向走势仍然不明朗,而唐山钢坯价格累计反弹70元/吨,东三省本周螺纹钢价格小幅上调0-30元/吨。原材料方面,焦煤由于供应偏紧、需求较好、库存消耗较快,价格持续在拉涨,且涨幅超过焦炭,焦企生产成本被严重侵蚀、陷入亏损,不得已只能继续提涨,且预计后期仍有提涨的计划,而钢厂目前利润尚可,对其涨价容忍度较高;铁矿石由于政策的影响,上涨动力不足。钢厂方面,以区域内某主导钢厂为例,虽然焦炭价格较高,但是铁矿石价格处于相对低位,因此生产成本带来的压力相对不大,日前螺纹钢单吨利润可达700元以上,短期内停产检修意愿大大降低,不过利润丰厚也得完成压减粗钢的任务,因此多数钢厂计划集中到四季度开始检修,届时供应或将进一步收紧,长远看预期仍然偏强。不过短期内市场还在等候需求的释放,毕竟有价无市不足以长远走下去,初步预计下周东三省建筑钢材市场或将延续区间震荡行情、博弈进一步加剧。