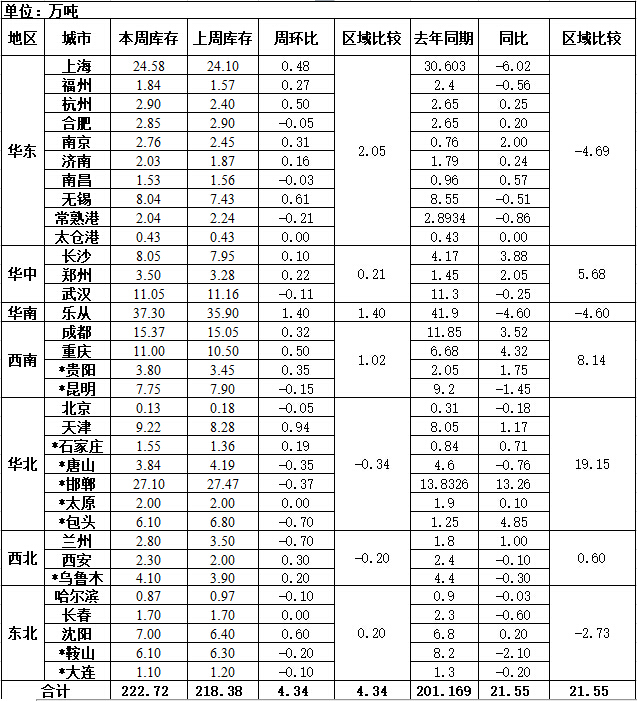

МгШыЪеВи

МгШыЪеВи ЪзвГ

ЪзвГ

ШШдўАхОэжмЦРЃКВњСПТдМѕЃЌПтДцРлдіЃЌЪаГЁЙлЭћаФЬЌНЯХЈКёЃЌМлИёЩЯеЧДцдкбЙСІ(6.14-6.21)

РДдДЃКЮвЕФИжЬњЭј|фЏРРЃКДЮ|ЦРТлЃК0Ьѕ [ЪеВи] [ЦРТл]

ЁОЛІНђдСЕиЧјИХвЊЁПЛЊЖЋЪаГЁЗНУцЃКБОжмЩЯКЃШШдўЪаГЁМлИёе№ЕДзпШѕЃЌЪаГЁГЩНЛвЛАуЃЌЯж1500mmЦеЬМИжОэжїСїБЈМл3780-3790дЊ/ЖжЃЌ1800mmПэОэжїСїБЈМлдк3930-3960дЊ/ЖжЁЃЕЭКЯН№1500mmжїСїБЈМл3960-Ё

ЁОЛІНђдСЕиЧјИХвЊЁП

ЛЊЖЋЪаГЁЗНУцЃКБОжмЩЯКЃШШдўЪаГЁМлИёе№ЕДзпШѕЃЌЪаГЁГЩНЛвЛАуЃЌЯж1500mmЦеЬМИжОэжїСїБЈМл3780-3790дЊ/ЖжЃЌ1800mmПэОэжїСїБЈМлдк3930-3960дЊ/ЖжЁЃЕЭКЯН№1500mmжїСїБЈМл3960-3980дЊ/ЖжЃЌ1800mmЕЭКЯН№БЈМл4050-4060дЊ/ЖжЁЃБОжмЩЯКЃПтДцжмЛЗБШЯТНЕдіМг0.48ЭђЖжЃЌЯжЛѕМлИёе№ЕДЯТЕјЃЌЪаГЁаФЬЌвРШЛЦЋШѕЃЌГЩНЛвЛАуЃЌИпЮЛГЩНЛЗІСІЃЌЕЭЮЛГЩНЛЩаПЩЃЌетвВЕМжТЦкХЬРеЧКѓЯжЛѕИњЫцСІЖШгаЯоЃЌЩЬМвФПЧАЖдКѓЪаПДЗЈВЛУїРЪЃЌаФЬЌНїЩїЃЌвРШЛЪЧвдГіЛѕЮЊжїЃЌжмЮхЮВХЬПьЫйРеЧКѓЃЌЪаГЁВПЗжЭЖЛњашЧѓБЛДЬМЄГіРДЃЌЪаГЁГіЯжГдЛѕЯжЯѓЃЌЕЋЩЬМвДѓЖрШЯЮЊЖЬЦкдкВњСПвРШЛЮЌГжИпЮЛЕФЧщПіЯТЃЌМлИёГіЯжЭЛЦЦадЯђЩЯНЯФбЃЌЖјЯТЗНЪмГЩБОжЇГХЃЌвВФбДѓЗљЯТЕјЃЌЫљвдЖЬЦкПЩФмКсХЬећРэЃЌЕЋШчЙћИпВњСПЧщПіУЛгаИФЩЦКѓЦкЪаГЁбЙСІвРШЛНЯДѓЃЌЫљвдФПЧАИжГЇЕФВњСПКЭРћШѓжЕНЋЪЧКѓЦкгАЯьЪаГЁМлИёзпЪЦЕФживЊжИБъЃЌзлКЯРДПДЃЌдЄМЦЯТжмЩЯКЃШШдўМлИёЛђНЋКсХЬећРэЧјМфе№ЕДЁЃ

ЛЊФЯЪаГЁЗНУцЃКБОжмЙужнЪаГЁШШОэМлИёгыЩЯжмГжЦНЁЃНижЙФПЧАЃЌжїЕМИжГЇ4.75mmвдЩЯЦеОэМлИёдк3880-3890дЊ/ЖжЃЌ2.75mmОэМлИёдк4040-4050дЊ/ЖжжЎМфЃЌгыЩЯКЃМлВю100дЊ/ЖжЃЌгыЬьНђМлВю100дЊ/ЖжЁЃБОжмЙужнШШОэМлИёЦЋШѕе№ЕДдЫааЃЌжмвЛжмЦкЛѕЪаГЁЯТЕјгАЯьЃЌУГвзЩЬБЈМлЖрЯТЕї30дЊ/ЖжЃЌЕЋГЩНЛЧхЕЃЌжмЖўжСжмЫФЦкЛѕЪаГЁДѓЗљЗДЕЏЃЌЯжЛѕМлИёИњНјЗљЖШНЯаЁЃЌжївЊвђЮЊЩЬМвЕЃаФЬсеЧЙ§ЖргАЯьГіЛѕЁЃЯжЙужнШШОэжїСїБЈМлдк3880дЊ/ЖжзѓгвЃЌгыЩЯКЃЁЂЬьНђЕиЧјЕФМлВюОљЮЊ100дЊ/ЖжзѓгвЁЃГЩНЛЗНУцЃЌБОжмећЬхГЩНЛЧщПіНЯВюЃЌДѓЛЇШеОљГЩНЛдк500ЖжзѓгвЃЌаЁЛЇШеОљГЩНЛдк200ЖжзѓгвЃЌЯТгЮашЧѓЦЃШэЁЃФПЧАПтДцНЯЖрЕФЩЬМвЯЃЭћОЁПьГіЛѕЃЌГіМлНЯЕЭЃЌГЩНЛМлгаЫљАЕНЕЃЌЕЋПтДцНЯЩйЕФУГвзЩЬГіМлНЯИпЃЌЯЃЭћОЁПЩФмЪеЛиГЩБОЃЌЧвжїЖЏВЙПтЕФвтдИНЯЕЭЁЃзЪдДЗНУцЃЌНќЦкзнКсЁЂШеееЁЂбрИжЁЂЩГИжЕНЛѕе§ГЃЃЌЩчЛсПтДцСПжЙЕјЛиЩ§ЃЌКѓЦкЫцзХИїИжГЇзЪдДЕФж№НЅЕНЛѕЃЌМгжЎФПЧАНЯТ§ЕФЯћЛЏЫйЖШЃЌзмПтДцЛђМЬајдіМгЁЃећЬхРДПДЃЌЙужнЕиЧјашЧѓГжајзпШѕЮДМћКУзЊЃЌУГвзЩЬЖрДІгкПїЫ№зДЬЌЃЌПтДцВЛЖрЕФЩЬМвжїЖЏНЕМлЕФвтдИНЯЕЭЃЌЕЋПтДцНЯИпЕФЩЬМвГіЛѕбЙСІНЯДѓЃЌЪаГЁУцСйжиаТЯДХЦЕФЛњЛсЁЃЖЬЦкФкПтДцЫЎЦНЛђГЩЮЊгАЯьМлИёзпЪЦЕФОіЖЈадвђЫиЃЌЧАЦкЙЉашСНШѕЕФОжУцвЛЕЉзЊЛЛГЩЙЉЧПашШѕЃЌдђМлИёФбвдЮЌГжЯжгаЫЎЦНЁЃ

ЛЊББЪаГЁЗНУцЃКБОжмОЉНђМНЕиЧјЕФШШдўЯжЛѕЪаГЁМЬаје№ЕДЯТааЃЌДѓВПЗжНЯЩЯжмЮхЕј20-40дЊ/ЖжЃЌФПЧАОЉНђМлИёЮЌГждк3740-3780дЊ/ЖжЃЌКЊЕІЕиЧјМлИёЦЋЕЭЃЌдк3680дЊ/ЖжЁЃжмжаЦкЃЌЪмЦкЛѕЪаГЁЩЯеЧДјЖЏЃЌЯжЛѕЪаГЁвВгаВЛЭЌЕФРеЧЃЌЕЋеЧКѓећЬхГЩНЛШдШЛЦЋШѕЃЌВПЗжЧјгђМлИёдйДЮЛиТфЁЃФПЧАРДПДЃЌШШОэЪаГЁашЧѓГжајЦЋШѕЃЌЩЬМвЖдКѓЦкЪаГЁаФЬЌЦЋБЏЙлЃЌЕБЧАвРОЩвдГіЛѕЮЊжїЁЃИжГЇЗНУцЃЌЕБЧАИжГЇВњФмРћгУТЪШдДІИпЮЛЃЌРћШѓПеМфЪеЫѕЃЌЕЋФПЧАШдЮДМћМьаоМЦЛЎЃЌВПЗжИжГЇЬњЫЎзЊвЦжСИпИНМгжЕВњЦЗЁЃБОжмЫфШЛОЉНђМНећЬхПтДцБфЛЏВЛДѓЃЌЕЋЬьНђЕиЧјПтДцгаУїЯддіМгЃЌНќШеЪаГЁЕНЛѕж№НЅдіЖрЃЌдЄМЦЯТжмПтДцвРОЩЛсгаЫљдіГЄЁЃећЬхРДПДЃЌФПЧАашЧѓШѕЃЌЩЬМвЖдКѓЪаЦеБщНЯЮЊБЏЙлЃЌдЄМЦЖЬЦкФкЪаГЁШдЛсвдШѕЪЦЮЊжїЁЃ

ЁОжИЪ§ЗНУцЁП

6дТ21ШеЙњФкИжВФМлИёзлКЯжИЪ§143.47ЩЯжмЯТНЕ0.72%ЃЌНЯЩЯдТЯТНЕ3.48%ЃЌгыШЅФъЭЌЦкЯрБШЯТНЕ7.43%ЃЛЙњФкБтЦНВФжИЪ§ЮЊ124.04ЃЌНЯЩЯжмЯТНЕ0.68%ЃЌНЯЩЯдТЯТНЕ3.78%ЃЌгыШЅФъЭЌЦкЯрБШЯТНЕ10.51%ЃЛШШОэжИЪ§ЮЊ136.19ЃЌНЯЩЯжмЯТНЕ0.83%ЃЌНЯЩЯдТЯТНЕ4.45%ЃЌгыШЅФъЭЌЦкЯрБШЯТНЕ11.3%ЁЃ

ЁОМлИёЗНУцЁП

ШШдўАхОэЃКБОжмЙњФкШШдўАхОэЪаГЁМлИёе№ЕДЯТЕјЁЃШЋЙњ24ИіжївЊЪаГЁ3.0mmШШдўАхОэМлИёОљМлЮЊ3878дЊ/ЖжЃЌНЯЩЯжмЯТЕј40дЊ/ЖжЃЛ4.75mmШШдўАхОэОљМлЮЊ3823дЊ/ЖжЃЌНЯЩЯжмЯТЕј40дЊ/ЖжЁЃ

ЁОПтДцЗНУцЁП

Бэ1ЃКШЋЙњжївЊГЧЪаШШОэПтДцБфЛЏ(2018.6.14-2019.6.21ЃЉ

БИзЂЃКЃЈ1ЃЉБэжаДј*ЗћКХЃЌЪЧзд2013ФъаТдіЕФЭГМЦГЧЪаЃЛЃЈ2ЃЉЮЊСЫдіМгЭГМЦВжПтЕФДњБэадЃЌЩЯКЃЪаГЁЭГМЦПкОЖЕФВжПтзіЕїећЁЃ

ДгИїГЧЪаЕФПтДцЪ§ОнПДЃЌПтДцдіЗљзюЖрЕФГЧЪаЪЧРжДгЃЌНЯЩЯжмдіГЄСЫ1.4ЭђЖжЃЛПтДцЯТНЕзюЖрЕФГЧЪаЪЧАќЭЗКЭРМжнЃЌНЯЩЯжмЯТНЕ0.7ЭђЖжЁЃ

ЁОЧїЪЦЗжЮігыНЈвщЁП

БОжмЪаГЁМлИёГЪЯжЧїШѕЯђЯТзпЪЦЃЌГЩНЛЧщПівВГЪЯжећЬхЯђЯТЧщаЮЁЃПтДцНЧЖШПДЃЌМЬајЯђЩЯЃЌЗчЯегыбЙСІЩаДцЁЃНќЦкЩЬМвЗДРЁЃЌЕНЛѕСПгаЫљдіМгЃЌжївЊЛЙЪЧББВФФЯЯТЕФЖЋЮїЦЋЖрЁЃЖјИжГЇЗДРЁЃЌНќЦкЪаГЁГЩНЛбЙСІЩаДцЃЌЛ§МЋбАевГіПкЖЉЕЅЃЌЙњФквВЭЌЪБМгНєЪлТєЁЃОЭЖЬЦкПДЃЌЛЊББЕиЧјЯоВњЮЪЬтВЂУЛгаЭъШЋТфЕиЃЌЖјЭтЮЇЪаГЁЫфгагАЯьЃЌЕЋЖдЯжЛѕЗНУцВЛвЛЖЈФмЦ№ЕНЪЕМЪадЕФаЇЙћЃЌОЭЖЬЦкПДЃЌМлИёМЬајЮЌГже№ЕДзпЪЦЁЃ