本周全国冷轧现货价格呈下跌趋势,市场成交依旧未有明显增量。本周周初随期货暴力反弹,冷轧品种迎来久违的涨价,而后周中在成交放缓的情况下,价格反弹结束开启弱势下跌趋势。成交方面,周初反弹市场的成交放量惊人,周中重回弱量成交;贸易商表,这样的阴跌行情,终端不可能接货,加之5月汽车产销公布,5月,汽车产销同比降幅有所扩大,产销量分别完成184.8万辆和191.3万辆,比上月分别下降9.9%和3.4%,比上年同期分别下降21.2%和16.4%,同比降幅比上月分别扩大6.7和1.8个百分点,汽车产销持续下降,无疑给当前弱势的冷轧价格雪上加霜。

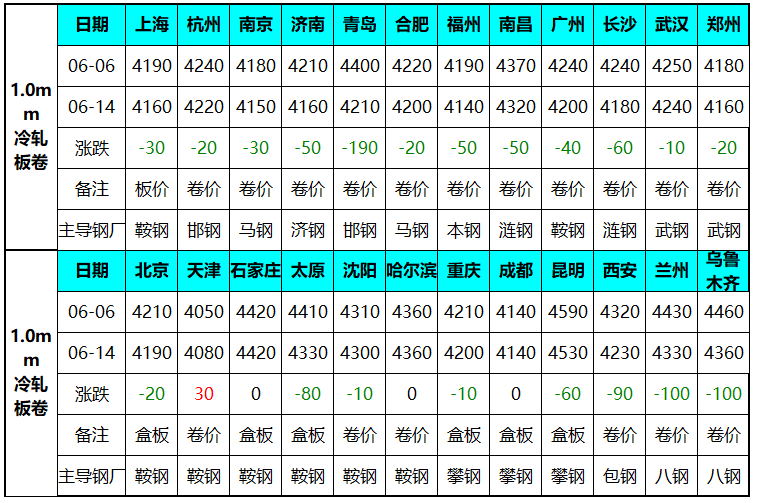

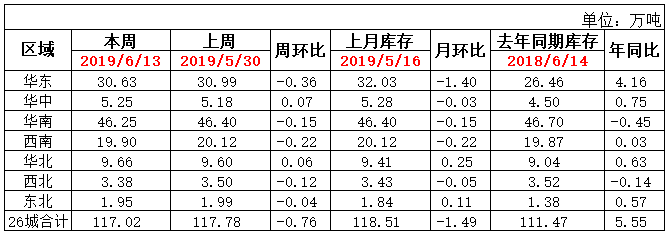

价格方面:截至发稿,本周1.0mm冷轧均价为4242元,环比节前下跌42元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4080元/吨,环比上周涨30元/吨;上海市场1.0mm鞍钢冷卷报价4160元/吨,周环比持下跌30;广州1.0mm鞍钢冷卷报价4200元/吨,周环比下跌40元/吨。库存方面:3日本网监测23个城市库存,本周冷轧板卷社会库存115.37,周环比减少0.66,月环比减少1.32,年同比增加5.27。(单位:万吨)13日本网监测26个城市库存,本周冷轧板卷社会库存117.02,周环比减少0.76,月环比减少1.49,年同比增加5.55。(单位:万吨)

最新一期钢厂调研方面:监测的29家冷轧板卷生产企业中,本周开工率82.98%,周环比上升4.26%;钢厂产能利用率74.61%,周环比上升2.96%;钢厂周实际产量为75.52万吨,周环比增加3万吨;钢厂库存29.96万吨,周环比增加0.09万吨。

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:本周上海冷轧现货价格继续下行,具体价格方面:截至发稿,1.0mm鞍卷4170,本卷4120,本板4140,武卷4160,唐二卷4160,首卷4160,邯卷4160,马卷4170;1.5-2.0mm各大钢厂报价4070-4130。库存方面:13日上海板材仓库同口径冷轧24.4万吨,周环比减少0.14万吨;另13日本网所盘上海全体仓库冷轧53.95万吨,周环比减少0.19万吨。成交量方面:周中因为盘面大涨的因素,样本企业日成交量在经历了一个多月2000-3000吨的低迷后,再次突破4000吨,但随后的工作日又开始减量,部分加工中心也表示实际加工量并未恢复,下游需求目前还是处于低迷的状态。钢厂方面:本周部分钢厂出台7月份期货价格政策,除了宝钢冷轧明盘暗也无降价外,鞍钢、本钢均有降幅100-150元/吨;另外本钢出台5月份的结算价格政策,冷轧追补520元/吨,到到上海成本4150元/吨,再减去6个月承兑免贴息和加上资金利息,预计实际现金成本在4100元/吨左右,略低于目前现货价格。心态方面:虽然周中因为盘面的大涨,部分中间规格的底部价格小幅回暖,但市场主流还是以出货为主,主要还是市场认为真正的需求未有起色。综合而言,本周上海冷轧现货价格继续下行,预计下周继续稳中小幅偏弱运行。

乐从冷轧:本周乐从冷轧现货价格维持主流下跌的行情,市场心态虽有缓和,但整体还是偏悲观,认为冷轧现货价格并未见底,具体价格方面:截至发稿,现1.0鞍4190首4190唐4180包4170本浦4180柳4210涟4170。库存方面:本周乐从冷轧库存46.25万吨,环比上周减少0.15万吨,据商家反馈,由于近期市场到货量尚可,因此库存压力暂未有增加的趋势。成交量方面:截至昨日的数据,本周乐从样本企业日均成交量为1952吨,环比上周日均1689吨增加263吨,虽然看似好转的数据,但目前只是短暂的某一天的升温,并不具备可持续性,加工中心表示目前加工周期还是1-2天,和以往3-5天的排队无法比较。市场方面:在下跌的行情,市场价格参差不齐,但实际成交都存在暗降,商家也以出货为主,因此预计下周乐从冷轧现货价格还是偏弱为主。

合肥冷轧:本周合肥冷轧价格小幅下跌,商家出货为主。市场方面,本周黑色系期货有所上扬,铁矿石表现尤为强劲,受此刺激,市场出货量有所增加。库存方面,虽然贸易商表示有部分六月份的货到,但是本周商家成交周环比有所回暖,故本周合肥库存环比上周小幅减少,但基本没有影响。原料方面,本周热轧卷板一改上周颓势,以震荡为主;主流价格先涨后跌,冷热价差并未进一步拉大。钢厂方面,笔者了解到,马钢下月产量将继续减少,市场供给量将大幅下降。需求方面,据贸易商反映,进入淡季,下游厂商开工量逐渐减少,终端补货意愿也不强。故后期来看,合肥地区逐渐形成供需两弱格局,短期内冷轧价格或将弱稳运行。

京津冀冷轧:本周京津冀冷卷价格在4000元/吨的整数关口徘徊,价格明显止跌,部分经销商借助期货反弹而小幅上调价格,但仍以尽力出货为第一原则。目前来看,冷轧依然为弱势品种,但由于成本严重倒挂,而牵制了价格下跌空间,热轧价格在3800元/吨左右,冷轧4000元/吨附近,现冷轧亏损普遍在200-300元/吨。当然亏损也令钢厂生产保持低位,目前周边全流程钢厂多向盈利稍好的品种调配,而以加工为主的钢厂产量多不饱和,可以说是产一吨亏一吨。据调查,2019年6月14日监测的8家冷轧板卷生产企业总11条产线实际开工条数10条,整体开工率为91%,本周钢厂实际产量为21.96万吨,本周钢厂周年化产能利用率为74.37%,较上周上升10.23%。综合分析,冷轧价格目前已有所抗跌,不过鉴于后期供需矛盾依然严重,冷轧价格市场短期依然无法走势弱势品种格局,预计价格低位小幅盘整为主。

武汉冷轧:本周武汉市场冷轧价格依旧跌幅不止,市场没有反弹迹象,整体出货惨淡。从上周4350元/吨下跌至4240元/吨,较上周下跌10元/吨。据悉,近两日期货盘面的拉涨对市场价格产生一定影响,尤其是华北和华东地区,贸易商报价小幅上涨,但是武汉价格变动不大,商家表示尽量以成交出货为主,现大户日均成交量大概在130吨左右,库存仍维持在2000吨。本月宝武钢已出台7月份期货调价信息,热卷基价下调100元/吨,普冷基价与上月持平,但最终的订货价格还未确定,现阶段武钢冷轧还是一直处于倒挂状态,且市场实际需求得不到好转,导致贸易商持续面临库存和亏损的压力。总体来看,冷系品种低迷状态短期难有改观,武汉冷轧价格将继续弱势盘整。

综合来看,在目前冷轧吨钢利润继续亏损状态下,后期钢厂方面停产检修或将增多,对市场发货会有一定减量,不过需求方面偏弱趋势未有改观,短期内冷轧走势还将呈偏弱趋势。

加入收藏

加入收藏 首页

首页