加入收藏

加入收藏 首页

首页

全国热轧板卷市场周评(7.28-8.5)

来源:我的钢铁网|浏览:次|评论:0条 [收藏] [评论]

【沪津粤地区概要】华东市场方面:本周上海热轧板卷市场价格处于冲高回落,周初价格大幅上升,至周末价格受到部分宏观政策影响出现了一定回落。从市场库存看,流通资源偏少,到货量不大,市场…

【沪津粤地区概要】

华东市场方面:本周上海热轧板卷市场价格处于冲高回落,周初价格大幅上升,至周末价格受到部分宏观政策影响出现了一定回落。从市场库存看,流通资源偏少,到货量不大,市场主流观点围绕着高位调整进行。目前上海市场价格较华北、华南处于持平状态,因此资源整体流向或将在后期流向华东。短期看,资源紧张,库存较少,去产能等成为支撑市场价格的只要支点;而供给量高,需求压力大等则是对市场看空之处。目前市场多空相对均衡,随着下游冷系产品的卖价提升,短期仍将继续维持,这对于热轧而言尚算利好。因此截至发稿,1500mm普碳钢卷报价4080-4150元/吨,1800mm宽卷报价在4200-4230元/吨。低合金1500mm主流报价4270-4300元/吨,1800mm低合金报价4300-4320元/吨。后期情况估计,基本面维持供应偏大的局面,短期库存处于低位,价格或将在多空政策平衡的情况下出现震荡。

华南市场方面:本周广州市场热轧板卷价格先扬后抑;截止目前,主导钢厂4.75mm以上普卷价格4150-4180元/吨,个别4130-4140元/吨,较上周末上涨150元/吨。市场方面,受上周唐山钢坯连续走强的影响,本地市场商家信心提振,热卷报价积极跟涨,周初市场成交尚可,部分商家有封库、限量出货等现象。不过后期下游需求跟进略显乏力,库存资源偏多的贸易商报价略有松动。库存方面,柳钢一热轧虽单炉生产,但多为品种板为主,普碳资源基本少,下周或有少量到货补充,但品规不齐全,柳钢代理商普遍后期资源相对有限。北方资源燕钢、涟钢、建龙等资源陆续到货入仓,由于成交尚可,整体库存变化不大。据不完全统计,本周乐从热轧板卷库存为47.8万吨,较上周末减少0.3万吨。对于近期市场,钢坯持续拉涨后下游也需时间消化,加上目前本地市场价格基本与华东没有价差,北方资源过来基本都倒挂,因而本地价格抗跌性加强,预计下周价格窄幅震荡的可能性较大。

北市场方面:本周京津冀热卷市场大幅上涨,周一受周末唐山钢坯大幅上涨120元/吨的带动,价格直接大涨230元/吨左右,涨后成交跟不上,市场周二周三累计下调不足百元,随后市场再次进入上涨通道,截止周末,价格普遍在4040-4100元/吨,天津地区市场反应较灵敏,周五价格再次下调至4040元/吨。成交方面来看,本周受价格暴涨暴跌影响,热卷整体成交清淡,据Mysteel监测数据显示,交易量除个别时间段尚可外,其他基本较正常水平减30%-50%。供应方面来看,本周京津冀16家热轧板卷生产企业总计24条产线实际开工条数24条,整体开工率为100%,与上周持平;实际生产量137.9万吨,较上周下降0.76万吨;产能利用率97.82%,较上周下降0.53%。而库存方面,近期包钢、承钢有部分到货,但到货量不大,本周天津整体库存小幅下降。据了解,由于市场的大涨大跌,终端采购较为谨慎,本周成交多以期现结合的商家低价补库为主。今日唐山钢坯大幅下调80元吨,受此影响,钢材价格可能会随之下调,而热卷市场也不能幸免。

【指数方面】

8月11日Myspic国内钢材价格综合指数151.61,较上周上升5.56%,较上月上升11.31%,与去年同期相比上升56.32%;国内扁平材指数为132.9较上周上升5.49%,较上月上升11.66%,与去年同期相比上升48.96%;热卷指数为147.86,较上周上升5.23%,较上月上升11.71%,与去年同期相比上升50.43%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格大幅上涨。全国24个主要市场3.0mm热轧板卷价格均价为4221元/吨,较上周上涨214元/吨;4.75mm热轧板卷均价为4161元/吨,较上周上涨213元/吨。

【库存方面】

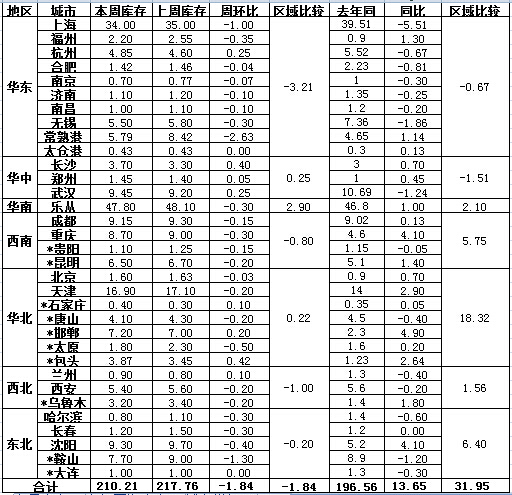

表1:全国主要城市热卷库存变化(2017.8.5-2017.8.11)

备注:(1)表中带*符号,是自2013年新增的统计城市;(2)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是包头,较上周增长了0.42万吨;库存下降最多的城市是常熟港,较上周下降了2.63万吨。

从区域的库存数据来看,库存上升最多的区域是乐从,较上周上升2.9万吨;下降最多的区域是华东,较上周下降了3.21万吨。

【趋势分析与建议】

目前市场基本面开始转差,市场心态出现看空情绪,整体市场资情况则依然偏紧,短期内库存未出现上升的情况下,对价格的压力不大。目前南北方价差相对较小,北方资源南下的动力尚存,就短期内对热轧品种情况看,钢厂顶价意愿尚存,价格震荡情况仍将继续维持。