加入收藏

加入收藏 首页

首页

全国冷轧板卷市场周评(5.1-5.8)

浏览:次|评论:0条 [收藏] [评论]

本周国内冷轧价格继续下行,市场成交偏差。与上周相比,本周多数城市和地区价格下跌幅度扩大,其中华东、西南整体跌幅在40-60元/吨为主,其中合肥本周补跌幅度较大为80元/吨;相较之下,华北…

本周国内冷轧价格继续下行,市场成交偏差。与上周相比,本周多数城市和地区价格下跌幅度扩大,其中华东、西南整体跌幅在40-60元/吨为主,其中合肥本周补跌幅度较大为80元/吨;相较之下,华北及华南地区本周跌幅较小,多在20-30元/吨,中南方面,武汉冷轧价格本周小幅反弹20元/吨。库存方面,本周最新统计全国冷轧库存147.1万吨,较上周减少0.74万吨,较上月减少2.69万吨,同比减少4.78万吨。整体来看,本周国内库存有所减少,但是在价格下行的情况下,商家反映去库存速度相对较慢。钢厂方面,月初首钢京唐和鞍钢天铁都对冷轧产线进行检修,预计影响总产量在4万吨左右,但是从目前钢厂及市场了解到的情况来看,此番小规模检修并未对市场产生较大影响。贸易商普遍反映节后市场需求异常疲软,出货艰难,而面对库存压力,不少贸易商选择跌价促销,一方面是为了消化库存,另一方面,贸易商坦言资金压力较大,降价销售也是回笼资金所需。目前华东市场1.0mm主流资源售价逼近2900元/吨,华北及华南本周加入补跌行列,目前市场主流资源售价多在3040-3080元/吨,整体来看,预计下周国内冷轧价格将继续下行。

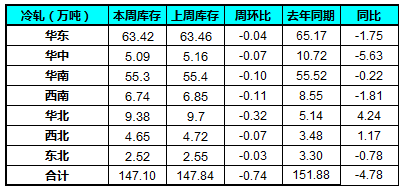

【库存方面】

本周全国主要市场的冷轧总库存有所减少。从区域库存变化来看,本周国内各大地区社会库存量均有所减少,其中华北地区库存变化最大,本周较上周减少0.32万吨,其他地区库存变化量并不明显。与去年同期相比,社会库存量减少4.78万吨。整体来看,在新资源抵达较少的情况下,商家反映本周市场库存压力偏大,随后5月资源即将抵达市场,市场压力显而易见。

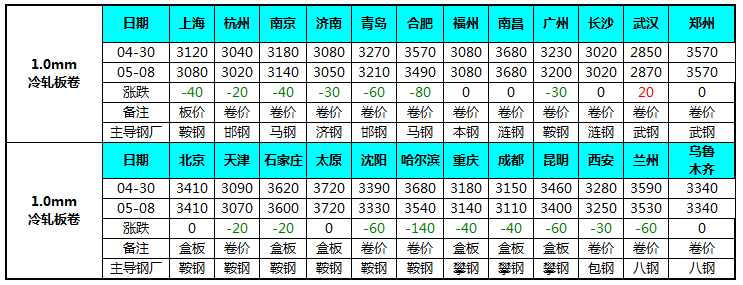

【价格对比】

价格方面,截至发稿,现0.5mm冷轧全国平均价为3459元/吨,环比4月30日价格下跌20元/吨。1.0mm冷轧全国平均价为3285元/吨,环比4月30日价格下降32元/吨。与上周相比,本周多数市场价格下跌,不少市场加入补跌行列,但是根据市场反馈,即使价格下行,目前冷轧需求依然偏差,而原材料始终震荡盘整,市场观望情绪浓厚。

【铁矿石情况】

原材料方面,本周铁矿价格一直处于震荡盘整的行情。根据我网监测,海外中小矿山不断传出关停消息,大型矿山的投产计划也纷纷延缓,且国内港口现货库存保持低位,这使得矿石供应端的压力大大减轻,再加上国内粗钢产量不断上升,原料供需格局的变化导致了矿石价格率先反弹,从4月份到现在,铁矿期货主力合约已经出现两次涨停板收盘,还有两次盘中触及涨停,原料如此强势,成品材市场自然被带动上涨。但是成品材的上涨似乎一直跟冷系产品无缘,从目前钢厂方面成本分析来看,冷轧价格与热卷价格尚有差距,预计后续市场仍有下跌空间。

【下游情况】

2015年3月,汽车产销环比呈较快增长,同比略增。1-3月,汽车产销增速稳中趋缓;乘用车增幅比前2月继续回落,商用车降幅有所加大。

产销总体概述:3月,汽车生产228.36万辆,环比增长39.94%,同比增长3.72%;销售224.06万辆,环比增长40.62%,同比增长3.29%。其中:乘用车生产192.85万辆,环比增长36.50%,同比增长10.31%;销售187.04万辆,环比增长33.91%,同比增长9.38%。商用车生产35.50万辆,环比增长62.11%,同比下降21.71%;销售37.02万辆,环比增长88.33%,同比下降19.37%。

1-3月,汽车产销620.16万辆和615.30万辆,同比增长5.26%和3.90%。其中乘用车产销531.01万辆和530.51万辆,同比增长10.66%和8.95%;商用车产销89.15万辆和84.79万辆,同比下降18.44%和19.48%。

从目前下游需求来看,虽然汽车产销有所增长,但是增速明显放缓,另一方面,家电产品库存量较大,短期内下游需求难有起色。