加入收藏

加入收藏 首页

首页

冷轧薄板市场周评(6.6-6.13)

浏览:次|评论:0条 [收藏] [评论]

本周国内钢市继续弱势盘整,从下跌的幅度来看,略有收窄,板材的跌幅依然小于长材。从一些公布的经济数据来看,前期的“微刺激”已渐显成效,加上央行的一系列动作,似乎对市场带来了很多积极…

本周国内钢市继续弱势盘整,从下跌的幅度来看,略有收窄,板材的跌幅依然小于长材。从一些公布的经济数据来看,前期的“微刺激”已渐显成效,加上央行的一系列动作,似乎对市场带来了很多积极的信息。但从钢铁市场实际表现来看,市场依旧没有很好的表现,商家出货情况不佳,整个行业仍然缺乏资金,商家心态低落等等。从6月前2周的表现来看,市场似乎仍然没有等来反弹的行情。具体情况如下:国际方面:6月11日上午消息,世行预计称,虽然美国的寒冬和乌克兰局势让今年的全球经济增长前景承压,但发达经济体会在今年后期引领经济回弹。世行把其对全球经济增长的预期从1月的3.2%下调至2.8%。但该行在其发布的《全球经济前景》报告中指出,随着政府紧缩支出的影响减弱、劳动力市场复苏和潜在需求提升,欧美发达经济体的增长将在今年提速。美国财政部周三公布报告称,继4月份实现较大的预算盈余后,5月份美国联邦政府预算再度出现赤字。但报告同时表明,预计整个财年的年度预算赤字可能创下6年以来的最低水平。国际货币基金组织(IMF)周三警告称,全球各国必须致力于控制灾难性的住房市场崩溃再度发生的风险。据该组织公布的最新数据显示,目前许多国家中的房价都远高于历史平均值。国内方面:6月10日,国务院总理李克强在两院院士大会作报告时指出,1~5月份,中国新增就业人口600万人,占全年目标的60%,其中3、4、5月的调查失业率分别为5.17%、5.15%、5.07%,呈现下降的态势。央行13日发布数据显示,5月份社会融资规模为1.40万亿元,比上月少1454亿元,比去年同期多2174亿元。其中,当月人民币贷款增加8708亿元,同比多增2014亿元。5月末,广义货币(M2)余额118.23万亿元,同比增长13.4%,比上月末高0.2个百分点,比去年同期低2.4个百分点。分析人士认为,4月以来的“微刺激”已渐显成效。财政部昨日公布的数据显示,5月全国财政收入1.37万亿元,同比增长7.2%,较上月9.2%的同比增速回落。支出增速显著增快。5月全国财政支出1.28万亿元,同比增长24.6%。其中,中央财政本级支出2483亿元,增长15.8%;地方财政支出1.03万亿元,增长26.9%。当月预算执行进度加快,财政支出增幅明显提高。

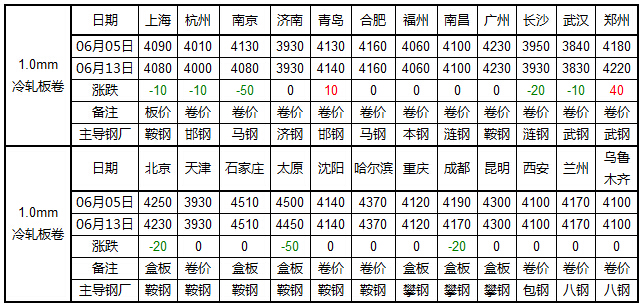

6月13日Myspic综合指数121.17点,周环比下跌0.42%;扁平材指数111.58点,周环比下跌0.14%;长材指数131.19点,周环比下跌0.67%。截止本周五收盘,全国24个主要城市冷轧价格情况:0.5mm冷轧全国平均价为4389元/吨,环比6月6日价格下跌4元/吨。1.0mm冷轧全国平均价为4139元/吨,环比6月6日价格下跌6元/吨。

【华东市场】以上海为例,本周上海价格松动10-20元/吨,成交量小幅下滑,商家出货为主。截止发稿,该市场主流成交价在3980-4050元/吨。由于宝钢7月份期货价格再次明平暗降,给现货市场形成一定的看空预期,本周上海地区冷轧价格继续探底,主导钢厂价格下跌幅度在20元/吨左右,其中武钢、本钢等钢厂冷轧价格已跌破4000元/吨关口,虽然价格持续下跌,但冷轧的出货量并未好转,商家短期内仍较为悲观:一方面,原材料价格下跌对于生产企业来说成本进一步降低,钢厂短期内减产的可能性不大,供应量继续增加;另一方面,冷轧下游消费进入淡季,供需矛盾激化。综上,预计下周华东市场冷轧价格或阴跌运行。

【华北市场】本周天津市场继续下跌行情,周边地区价格以弱势盘整为主。据悉,由于市场整体依然处于需求低迷态势中,贸易商出货情况普遍较差,因此像天津地区钢厂资源较多,流通较大的地区,商家出货压力明显较大,因此不得不通过降价来刺激出货,加之各钢厂资源价格竞争较为激烈,因此价格屡创新低。目前商家心态普遍不好,主要还是受整体需求面太差所致,加之钢厂每月按时到货,使各商户库存上升较快。综合来看,原材料价格继续探底,使得市场心态依然悲观,而需求面也迟迟没有好转迹象,因此预计下周华北地区冷轧价格可能会继续震荡走低。

【西南市场】本周西南地区冷轧板卷价格弱势持稳,市场一般。以重庆为例,现攀钢1.0mm冷板市场销售价格在4120元/吨,该规格冷卷市场价格在4100吨;重钢1.0mm冷卷缺货;昆钢1.0mm冷板断货;薄规格方面,现攀钢0.5mm冷卷市场价格在4470吨。本周重庆地区冷轧板卷市场表现较为一般,商家主流报价维持在4050-4100元/吨。据了解,近期下游需求并不是很理想,汽配、摩配企业采购量有所下降,二三级经销商拿货意愿也不强。从资源到货情况来看,攀钢、酒钢、柳钢到货均不是很多,重钢依旧停产,没有资源抵达市场。综合来看,本地冷轧板卷库存压力并不是很大,但考虑到季节性需求回落,价格将弱势运行为主。

【华南市场】本周华南市场冷轧价格弱势盘整,成交较差,商家出货意愿增强。以乐从为例,截至发稿,鞍钢1.0mm冷卷4230元/吨,柳钢1.0mm冷卷4150元/吨,首钢1.0mm冷卷4140元/吨,包钢0.8mm冷卷4330元/吨,唐钢1.0mm冷卷4160元/吨,本浦同规格冷卷4150元/吨,马钢SPCC1.0-1.5mm冷卷4130-4150元/吨。薄板方面,包钢0.5mm冷4400元/吨,鞍钢0.6mm冷卷4600元/吨。本地市场冷轧板卷弱势盘整下向,市场成交疲弱,商家出货积极性高,可下浮空间增大。周内冷轧板卷资源陆续交货,据统计本地市场存库为57.38万吨,较上周增加0.14万吨,主要为鞍钢、柳钢、首钢等。市场主流价格成交价格为4100-4150元/吨,低位价格逼近4000元/吨大关,商家对后期信心不足,预计下周华南市场冷轧板卷价格或将盘整向下为主。

【中南市场】本周中南市场冷轧板卷价格维稳运行。以武汉为例,截至发稿,武钢板资源1.0mm*1250mm*2500mm报价3830元/吨,2.5-3.0mm规格4180元/吨;武钢卷资源1.0-2.0*1250*C报价3820元/吨,同规格涟钢3790元/吨,鄂钢3790元/吨,山力兴冶、宝钢黄石3790-3820元/吨。本日冷轧价格暂稳运行。宝钢出台7月份期货价格,冷轧产品平盘报出,贸易商受其政策影响,观望心态加剧,价格也随之平稳运行。近日市场成交情况仍然较弱,贸易商出货情况较上周略有好转,市场库存小幅下降。目前市场对于武钢的7月分政策尤为关心,武钢的冷轧价格直接影响贸易商的报价心态,加上七月份订货时间接近,贸易商资金越发紧张,出货情绪加重。综合大多因素,中南市场冷轧价格走势将弱势盘整为主。

【西北市场】本周西北市场冷轧板卷价格平稳观望,贸易商出货不温不火。以兰州为例,截至发稿,八钢、酒钢资源0.7-2.0mm*1250mm*c报价4130-4170元/吨,0.6mm规格加价100元/吨,开平板资源相应减价30元/吨(报价均包含吊装费、开平费)。据了解,兰州冷轧表现依旧较为稳定,价格延续上周价格,出货情况也类似,贸易商每日出货量仍在100-200吨不等,但因钢厂资源继续抵市,进大于出,贸易商感觉压力较大,纷纷表示希望寻找终端项目,也解决量方面的问题。目前酒钢资源仍继续往兰州输送冷轧板卷资源,每周近0.25万吨的量,资源较为齐全;八钢冷板资源补充相对缓慢,多个规格已经货缺,这在某种程度上影响了商家的出货进度,据不完全统计,目前兰州冷轧总库存量约1.36万吨,较上周增加0.11万吨,其中酒钢资源占主导。钢厂指导价格方面目前暂未调整,现酒钢兰州分公司对本地冷板指导价格依旧未4050元/吨,此价格据悉将维持一段时间。预计下周西北市场冷板价格将继续平稳观望为主,贸易商仍需积极去库存。

本周国内冷轧价格延续下跌态势,个别市场小幅反弹,整体成交量下滑,商家出货为主。分区域来看:郑州和青岛市场出现小幅反弹,其他区域均以下跌为主,其中跌幅最大的市场为南京和太原市场,周环比下跌50元/吨,跌幅较大的原因在于市场资源到货较为集中,南京市场武钢的资源较充足。从库存角度看,本周全国冷轧库存呈现下降态势,其中异动较大的城市分别为:杭州和天津市场,周环比增幅度分别为:-0.17万吨和-0.30万吨,短期来看,供应压力仍在增加。正如笔者前期预测,短期内冷轧价格难以形成反弹之势,预计下周冷轧价格仍将继续探底,主要利空因素在于:其一、原材料价格的持续下跌,大大降低了钢厂的生产成本,为了弥补前期高成本引发的亏损,钢厂必然加速低价矿的消化,以换取既得利润,故短期内钢厂大范围控制冷轧产量的概率不大;其二、从4-5月份重点下游企业的消费情况来看,6月份冷轧的需求将会提早步入淡季,需求下滑,供应不减,供需矛盾进一步激化;其三、结算模式对价格的整体水平形成一定冲击,经历了一年多的调整,钢厂和流通环节更多的采取了后结算模式,在下跌周期中,流通环节必然加速出货,以时间换空间,故下周冷轧整体价格重心仍将下移。

【表一:国内主流市场冷轧价格周环比情况】