加入收藏

加入收藏 首页

首页

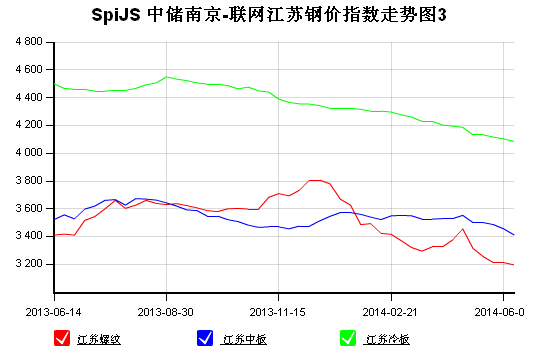

本周钢价或持续低位震荡寻底

浏览:次|评论:0条 [收藏] [评论]

本周钢价持续低迷,表现不佳。成交情况也无明显改善,商家观望情绪不减。 宏观方面:从本周陆续公布的数据来看,微刺激政策逐步起效,宏观经济开始呈现更多企稳迹象,对中长期钢市将有…

本周钢价持续低迷,表现不佳。成交情况也无明显改善,商家观望情绪不减。

宏观方面:从本周陆续公布的数据来看,微刺激政策逐步起效,宏观经济开始呈现更多企稳迹象,对中长期钢市将有所提振。数据显示,5月规模以上工业增加值年率小幅增加至8.8%,符合预期且好于前值;1-5月城镇固定资产投资年率增幅小幅放缓至17.2%,符合预期;1-5月房地产投资年率增长14.7%;5月份社会融资规模为1.40万亿元,比去年同期多2174亿元。其中,当月人民币贷款增加8708亿元,同比多增2014亿元。

资金方面:本周央行再次进行定向降准,粗略估算可释放银行体系流动性700-800亿元左右。有分析称,尽管此番降准虽强调了“三农”和小微,但判断标准选择的是过去指标,这使得小型金融机构的新增可贷资金,具有流入当地房地产行业的正当性。另外,大型企业集团多拥有房地产企业,财务公司增加的可用资金,也可能用于房地产公司的救急之用。对缓解房地产市场资金压力将起到一定作用。但对目前风声鹤唳的钢贸行业贷款可能难有明显帮助。随着年中临近,贸易商的还款压力大大增加,钢铁行业整体资金形势更加严峻。

供应方面:随着淡季来临,钢厂开工率略有下降,5月全国粗日产环比有所回落。国家统计局数据显示,2014年5月我国粗钢日均产量227.19万吨,较4月日均产量下降1%。另据中钢协最新数据显示,5月下旬钢协重点会员企业粗钢产量为1944.03万吨,日均产量176.73万吨,比中旬减少3.32万吨,旬比降1.85%。同时,钢厂库存近期也有所下降。数据显示,截至5月下旬末,重点企业钢材库存为1385.2万吨,较上一旬下降114.57万吨,降幅为7.6%。

成本方面:本周炉料价格依旧低迷,进口铁矿石、钢坯价格继续走弱,矿山远期招标价格连创新低,部分地区焦炭价格也有松动迹象,炼钢成本持续下滑。随着青岛港融资风波愈演愈烈,贸易商回笼资金压力加大,矿价仍面临进一步下行压力,对钢价支撑力度或进一步衰减。

钢厂方面:本周板材龙头宝钢率先出台7月份价格政策,除酸洗下调100-150元/吨外,冷轧、热轧、镀锌等主流品种出厂价格均维持不变。而建材方面持续稳中下调,其中沙钢、永钢、中天对6月中旬螺纹下调20。可见,目前钢厂对于板材的看法要乐观于建材,后期品种产线或有相应调整。

需求方面:随着淡季到来,钢铁行业下游整体表现不佳,短期用钢需求难有明显增长。不过,也并非没有转机。据市场反馈,近期下游工地对商家提出锁价的要求明显增多,表明下游对当前价格已经较为认可。加上,部分抄底需求。一旦钢价企稳回升,需求或出现阶段性回升,从而支撑钢价。

出口方面:由于近期国内外价差较大,钢厂集中力量完成出口订单。今年以来钢厂出口数量持续增长。据海关统计,5月份我国钢材出口量为807万吨,同比增加265万吨,增长48.9%,超出2008年8月份768万吨的历史最高水平,创历史新高。1-5月份我国钢材累计出口量为3394万吨,同比大幅增长33.6%,创历史最高水平。在国内需求低迷的情况下,出口量继续保持大幅增长,客观上对缓解国内市场供应压力起到了一定作用。

综合来看,随着微刺激措施的逐步见效,目前宏观形势正在稳步趋于好转。但对于钢铁行业来说,房地产行业低迷以及资金链紧张的影响更为明显,市场信心并未得到改善。这点从期螺价格迟迟不得企稳可见一斑。因此,短期钢价尚不具备明显反弹动力。当然继续下行空间也较为有限,毕竟目前市场价格、库存都已在低位,商家杀跌意愿也不强。下周钢价或持续低位震荡寻底。

- 上一篇:钢铁产能过剩与行业亏损需要重新审视 下一篇:二季度钢价能否打破弱平衡

- [腾讯]

- 关键字:无