加入收藏

加入收藏 首页

首页

市场忧人民币汇率破七 央行重启外汇风险准备金维稳

来源:兰格钢铁|浏览:次|评论:0条 [收藏] [评论]

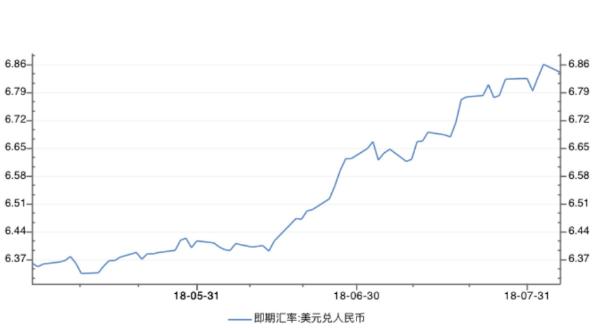

自6月份以来,人民币汇率已多次出现急贬势头,在岸人民币兑美元汇率已从6.41水平快速下探至6.86,累计跌幅近7%。就在市场热议人民币汇率是否会破“7”之际,央行重启外汇风险准备金,向市场传…

自6月份以来,人民币汇率已多次出现急贬势头,在岸人民币兑美元汇率已从6.41水平快速下探至6.86,累计跌幅近7%。就在市场热议人民币汇率是否会破“7”之际,央行重启外汇风险准备金,向市场传递出强烈的稳定信号。

上周五晚间央行发布公告称,于8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。央行表示,近期受贸易摩擦和国际汇市变化等因素影响,外汇市场出现了一些顺周期波动的迹象。调整外汇风险准备金是为了防范宏观金融风险,促进金融机构稳健经营,加强宏观审慎管理。

在当天消息公布后,境内外人民币汇率立即出现强势反弹,离岸人民币汇率一度跳升500多点。

有交易员表示,这两天市场情绪有所好转,但是看贬压力仍在,预计人民币反弹空间有限。8月6日在岸人民币兑美元夜盘收跌294个基点,报6.8530。今日早盘在岸人民币一度跌去近百点,跌破6.86,离岸人民币一度跌破6.87关口。

这是2015年“811汇改”以来央行就远期售汇风险准备金的第三次反复调整。“811汇改”后,一度面临较强的贬值预期和资本外流压力,央行曾在2015年9月1日宣布征收20%远期售汇风险准备金。但在两年后,人民币汇率企稳且资本外流压力明显缓解之后,2017年9月央行宣布将其调回至0。

有交易员对《财经》记者表示,远期售汇加征20%风险准备金将增加客户远期购汇的交易成本,是央行逆周期调节措施之一。

招商银行(28.260, 0.67, 2.43%)分析师万钊指出,加征20%风险准备金相当于对远期购汇“定向加息”。根据目前的美元拆解成本核算,客盘1年期远期购汇的成本加点大概为400-500点,这就直接抬高了客盘远期购回的锁汇成本。

央行同时表示,对远期售汇征收风险准备金并未对企业参与外汇远期、期权、掉期交易设置规模限制,也没有逐笔审批要求,更没有禁止企业开展这类交易,显然不属于资本管制,也并非行政性措施,而是宏观审慎政策框架的一部分。

具体来看,人民银行要求金融机构按其远期售汇(含期权和掉期)签约额的20%交存外汇风险准备金,相当于让银行为应对未来可能出现的亏损而计提风险准备,通过价格传导抑制企业远期售汇的顺周期行为,属于透明、非歧视性、价格型的逆周期宏观审慎政策工具。

此前市场普遍预测,央行会在人民币汇率跌破某个重要心理关口之时重启中间定价机制中的“逆周期调节因子”。

澳新银行中国市场经济学家曲天石表示,央行首先启动外汇风险准备金而非逆周期因子,说明央行更在意的并非是汇率波动,而是资金的跨境流动。他认为,外汇风险准备金可以从企业端影响量,信号意义更强,而逆周期调节因子影响的是价格。

多位业内人士指出,虽然近期人民币贬值的导火索是中美贸易关系恶化,但是驱动力量则是企业结售汇发生了变化。受到贬值预期的影响,企业购汇需求明显上升,结汇延后,人民币贬值压力有所上升。

也有市场人士认为,该政策表明监管层对人民币快速贬值感到不安。中金公司首席经济学家梁红表示,此举表明央行可能对近期人民币的贬值速度有所担忧。

同时,她指出前两次调整外汇风险准备金没有逆转人民币本身的升值或贬值路径。这一次,考虑到目前人民币汇率的投机头寸较少、贬值预期不如2015-16高、且并没有出现大规模外汇流出,加征远期售汇准备金可能有助于减缓人民币贬值压力。

今年以来人民币汇率双向波动幅度明显增加,央行基本退出了常态式干预,年初时在岸人民币汇率一度升至6.28左右。但受到金融去杠杆、中美货币政策背离以及贸易战的影响,人民币汇率自6月以来加速贬值。

市场人士预计,如果未来一段时间汇率水平超过央行认为的合适区间,央行有可能重启逆周期调节因子来维持汇率稳定。

- [腾讯]

- 关键字:无