加入收藏

加入收藏 首页

首页

峰会成果寥寥 铜市脆弱依旧

来源:期货日报 |浏览:次|评论:0条 [收藏] [评论]

欧盟峰会成果低于预期,需求疲软格局延续,全球铜精矿供需趋于宽松,铜价振荡下行的概率加大,伦铜关注7800美元一线的支撑力度,沪铜关注57000元一线的支撑。 上周铜价冲高回落,伦铜报…

上周铜价冲高回落,伦铜报收于7992美元/吨,全周下跌126美元,跌幅为1.55%,沪铜报收于58460元/吨,跌幅为0.88%。铜价下跌主要受欧盟峰会未取得实质性成果以及中国需求依然疲软的影响,在这两大风险因素的主导下,预计铜价振荡下行的概率加大,伦铜本周将进一步测试7800美元一线的支撑。

欧盟峰会成果低于预期,避险情绪再次升温

刚刚举行的欧盟峰会未能取得市场预期成果,避险情绪再次升温。欧盟峰会上,欧盟各国领导人同意在2012年底前准备好银行业监管法律框架,但是默克尔表示新的单一银行监管机构完全生效还需要一定的时间,并为ESM直接向银行业注资设置障碍。另外,在希腊和西班牙债务问题方面未取得任何实质性的进展,西班牙方面尚未就可能申请救助作出决定,并强调不会在压力驱使下申请援助。希腊方面,如果得不到下一笔315亿欧元的贷款,到下个月末希腊就将面临资金枯竭的状况。显然,欧盟领导人在解决欧债问题过程中的利益冲突问题再次体现得淋漓尽致,市场避险情绪正逐渐升温。

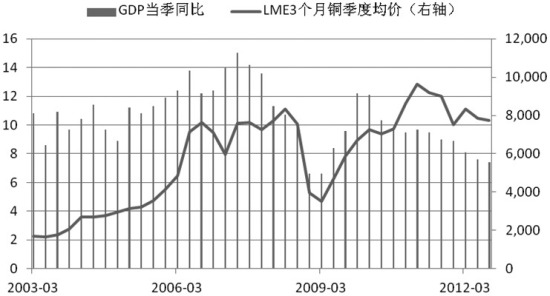

中国9月经济数据略显企稳,但铜下游消费依然疲软

最新数据显示,第三季度中国GDP增速为7.4%,创2009年一季度以来的最低增速。从9月份经济数据来看,无论是固定资产投资、工业产出和零售销售都好于预期,且较7月和8月份显示出明显的上升动力,新项目也显示出明显改善的趋势,预示未来几个月基建投资或将继续增加。然而,对于中国经济回升的幅度,市场对此并未给予太多的预期,一方面,经济企稳将降低刺激政策进一步出台的压力,因2009年大规模刺激带来的负面作用已一定程度上被政府当局所认识。另一方面,房地产调控政策的延续和出口需求的疲软将继续制约中国经济表现。

从铜下游消费行业的表现来看,中国铜消费依然疲软。电源和电网1—9月份累计投资增速分别为-3.75%和4.36%;汽车9月产量和销量增速分别为7.30%和3.37%,较8月份双双放缓;1—9月房地产新开工面积累计同比增速为-8.6%,较1—8月份的增速-6.8%进一步恶化。显然,主要铜下游消费行业并未出现改善。另外,根据调研机构的数据,9月铜板带箔企业平均开工率为57.53%,与8月份基本持平,且83%的铜板带箔企业不看好10月的订单。从近期的现货市场表现来看,现货交易的疲软格局仍在延续,换月后的现货贴水幅度进一步扩大,从9月份换月后贴水50元左右扩大为10月换月后贴水100至150元左右。

现货加工费上涨,预示全球铜精矿供需格局将趋于宽松

近期现货加工费上涨,预示全球铜精矿供需格局将逐步趋于宽松。在LME周会议上,全球矿商与冶炼商会面,冶炼商表示,2013年铜精矿船货的协议加工精炼费(TC/RCs)约在每吨80美元和每磅8美分。尽管对此矿商并没有给出任何报价,但冶炼商对明年获得更高的加工费信心增强,因为从近期的现货加工费走势来看,上月中国炼厂收到的标准洁净铜精矿TC/RCs为粗炼费为每吨65美元,精炼费为每磅6.5美分,8月份则分别为50美元和5.0美分,而在LME周期间,标准洁净铜精矿的TC/RCs进一步走高,触及每吨77美元和每磅7.7美分。

综合来看,欧盟峰会成果低于预期将推升未来一段时间市场的避险情绪,中国铜消费需求疲软的格局仍在延续,9月份经济数据的企稳难于改变中国铜消费需求增速放缓的大格局,近期现货加工费上涨,预示着全球铜精矿供需格局将逐步趋于宽松。因此,铜价振荡下行的可能性加大,伦铜关注7800美元一线的支撑力度,沪铜关注57000元一线的支撑。