加入收藏

加入收藏 首页

首页

从11月宏观经济数据看钢市的走向

浏览:次|评论:0条 [收藏] [评论]

12月11日,11月份宏观经济数据提前发布,引人关注的cpi攀升至5.1%,超出市场普遍预期的4.8%。就在10日晚,央行年内第六次上调存款准备金率0.5个百分点,大型金融机构达18.5%,创1985年以来新…

12月11日,11月份宏观经济数据提前发布,引人关注的cpi攀升至5.1%,超出市场普遍预期的4.8%。就在10日晚,央行年内第六次上调存款准备金率0.5个百分点,大型金融机构达18.5%,创1985年以来新高,渐显出未来通胀压力不可小觑。那么,接下来,年内还会不会加息?本月宏观数据对钢市的影响如何?笔者从信贷&通胀、固定资产投资及工业增加值、进出口等方面进行分析,仅供大家参考。

一、信贷投放&通胀

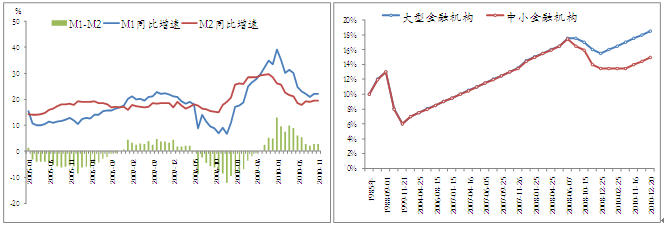

据统计局公布数据,11月末,广义货币(M2)余额71.03万亿元,同比增长19.5%,增幅比上月高0.2个百分点,比上年同期低10.2个百分点;狭义货币(M1)余额25.94万亿元,同比增长22.1%,增幅与上月持平,比上年同期低12.5个百分点。虽然同比增速开始回归常态,但M1和M2绝对量稳步走高,仍处于历史高位,M2余额是前3季度GDP总量(为26.9万亿元)的2.64倍,前期4万亿投资等刺激经济的政策带来巨大的流动性。

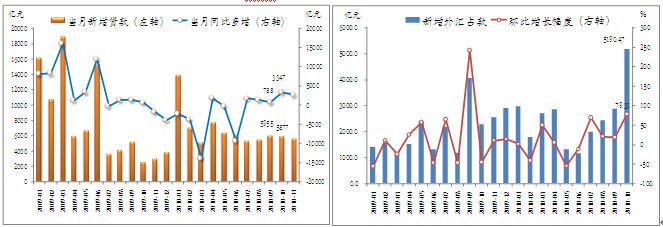

11月人民币贷款增加5640亿元,同比多增2692亿元;10月新增外汇占款大幅上扬,当月增加5190亿元,环比增加79.31%。看好中国经济的未来发展,国内资产价格的低估值,加上人民币升值和加息的预期,使得逐利的国外资本继续大规模流入国内。前11个月的信贷投放已达7.4万亿,接近全年投放7.5万亿的红线,12月份的投放量估计在3000亿元左右,全年总投放将达7.8万亿,超出预定目标。于是,央行采取了连续上调存款准备金率等数量型和价格型货币工具来进行调控,有意收紧货币,减少货币投放。大型金融机构的存款准备金率已创85年以来新高,后期还存在继续上调的空间。

图表1 M1、M2喇叭口继续放大 图表2 存款准备金率继续走高

图表3 全年新增贷款或至7.8万亿 图表4 10月新增外汇占款飙升

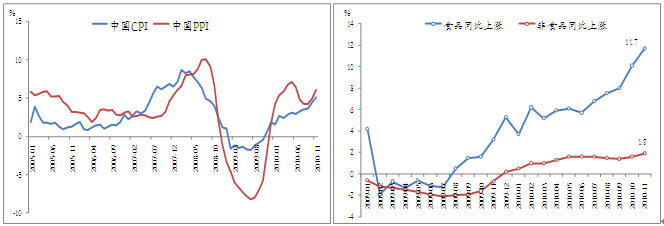

大量的货币投放是国内的物价飙升、CPI高企的重要因素之一。11月份居民消费价格CPI同比上涨5.1%,工业品出厂价格PPI同比上涨6.1%。CPI连续5个月、PPI连续3个月同比上涨。主要原因是食品价格的大幅上扬,11月食品价格上涨11.7%,非食品价格只上涨1.9%。11月采掘工业上涨14.6%,原材料、燃料、动力购进价格同比上涨9.7%,原材料价格和人工成本的上升推高了PPI的上涨,后期仍可能将维持高位。

图表5 CPI、PPI联袂上行 图表6 食品价格快速上涨是CPI走高的主因

从当前信贷&通胀看钢材市场:

1.流动性充裕推升钢价。大量的货币投放和热钱的流入会推升股市、期市等资产价格,这从10月份的股市和钢市的大涨中可以看出。

2.紧缩政策制约钢价上升空间,同时也将降低钢材库存。CPI和PPI的高企影响居民消费和增加企业的生产成本,不利于经济的稳步增长,政府必然出台一系列干预物价和紧缩货币的政策,这是11月份的股市和钢市出现调整的原因之一。另一方面看,紧缩政策也会使得质押融资的贸易商资金压力增大,同时,钢价的上扬,贸易商的盈利空间增大,出货意愿增强,库存下降。

3.春节前,加息等资金紧缩的担忧仍在,钢价上行空间仍有限。CPI的高企使得未来2个月内还存在加息一次和上调准备金率等可能,股市反弹空间也将受到制约,从而难以给期螺以较大提振。从资金面来看,预计期螺和钢材现货将以震荡为主,如矿石价格回调,不排除钢价调整的可能性。

二、固定资产投资&房地产销售、新开工面积

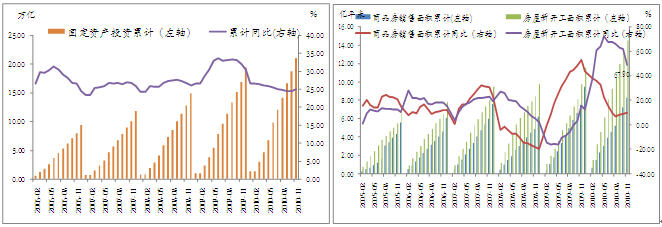

1-11月份,城镇固定资产投资210698亿元,同比增长24.9%,比1-10月份加快0.5个百分点。其中,房地产开发投资42697亿元,增长36.5%。分产业看,1-11月份铁路运输业投资5822亿元,增长25.3%,表现突出。从施工和新开工项目情况看,1-11月份累计施工项目439758个,同比增加10288个;施工项目计划总投资498297亿元,同比增长26.8%;新开工项目301937个,同比减少15075个;新开工项目计划总投资172345亿元,同比增长25.9%。前期开工项目的延续使得施工项目投资增速稍高于新开工项目投资,后期随着天气的转冷,项目数量和增速也将出现回落。但我们依然看好“十二五”规划头年的固定资产投资表现。政策连续对房地产调控,商品房的销售面积处于回落之中,新开工面积在11月份回落幅度较大,明年1000万套的保障性住房建设将支撑房屋新开工面积的高增长。

图表7 固定资产投资增速稳定 图表8 房屋销售增速反弹,新开工增速下降

从固定资产投资和房地产市场情况看钢材市场:

1.较高的固定资产投资增速和较高的新开工面积将带动长材类钢材的需求,我们看好明年长材的表现。

2.同时,钢铁下游行业中的工程机械也仍将维持高速增长,进而拉动相关钢材品种的需求。

3.铁路运输业投资明显高于同类其他投资增速,加上泛亚铁路的可能开工建设,西南地区大建设即将展开,区域经济规划和跨大洲的高铁建设等大型项目的开启将打开钢材需求的瓶颈。“十二五”期间,铁路投资将超过3万亿元,平均每年7000多亿,城市轨道交通每年投资也将达2700亿,增长空间还很大。

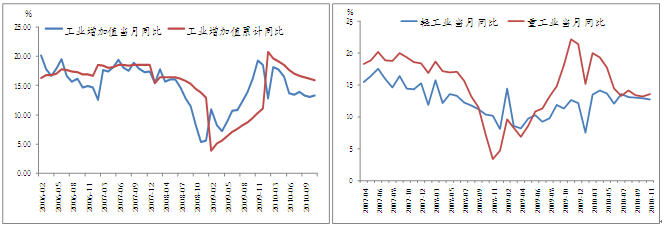

三、工业增加值变化

11月份规模以上工业增加值同比增长13.3%,比10月份加快0.2个百分点;1-11月份,规模以上工业增加值同比增长15.8%,比1-10月份回落0.3个百分点。分行业看,黑色金属冶炼及压延加工业增长4.9%,低于其他行业;重工业增长13.6%,轻工业增长12.7%。分产品看,粗钢5017万吨,增长4.8%;水泥17658万吨,增长17.3%;汽车182.1万辆,增长27.6%。由于节能减排等影响,粗钢产量增速较低,汽车等行业仍保持高的增速。重工业增速止跌反弹,轻工业继续小幅回落。

图表9 工业增加值有所企稳 图表10 重工业增速强于轻工业

从工业增加值看钢材市场:增速回落开始企稳回升,说明工业企业的盈利能力开始维稳,我国工业生产保持平稳增长,有利于钢价的上涨;固定资产投资高速增长给重工业增加值保持较快增速提供较强支撑。同时也说明,主动调控下的中国经济增速回落趋稳,全年保持高增长问题不大。

四、进出口情况

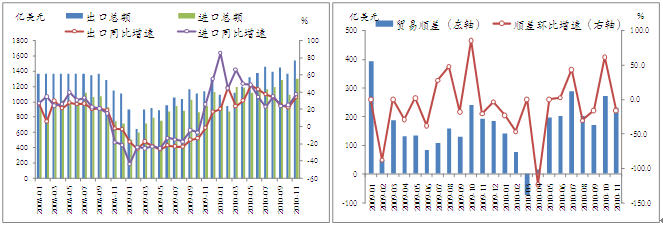

据海关统计,11月份,我国进出口值2837.6亿美元,同比增长36.2%,环比增长15.9%,刷新今年9月份创下的2730.9亿美元的纪录,月度进出口规模首次超过2800亿美元关口。其中出口、进口值同时创新历史最高纪录:11月份出口1533.3亿美元,增长34.9%;在进口量和价格上涨的推动下,11月份进口1304.3亿美元,增长37.7%,进口增速比10月份快速提升12.3个百分点。外商投资企业为贸易顺差主要来源,这也是国外资本进入国内的一条重要途径;民营企业进出口强劲增长,新兴国家的快速复苏加大了对我国出口品的需求,12月国外圣诞节临近,部分企业提前采购,季节性需求稳步增长。

图表11 进出口增速开始反弹 图表12 贸易顺差收窄

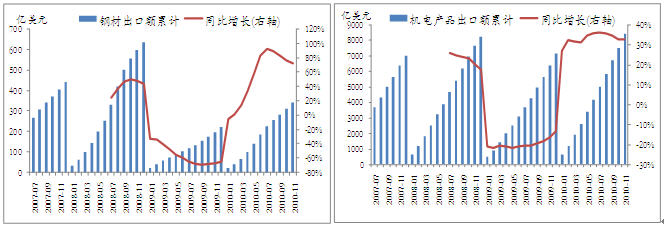

钢材出口和机电产品出口情况。1-11月,我国机电产品出口8427.4亿美元,增长32.7%,占同期我国出口总值的59.2%。其中电器及电子产品出口3508亿美元,增长31%;机械设备出口2795.9亿美元,增长33%。机电产品出口的稳步增速是11月份进出口数据表现强劲的重要贡献力量。钢材出口的高增长是去年同期基数较低的原因所致,由于海外钢材的供给增加和需求滞后,总体上看,还是持谨慎看待的观点。

图表13 钢材直接出口较好 图表14 机电产品出口稳定

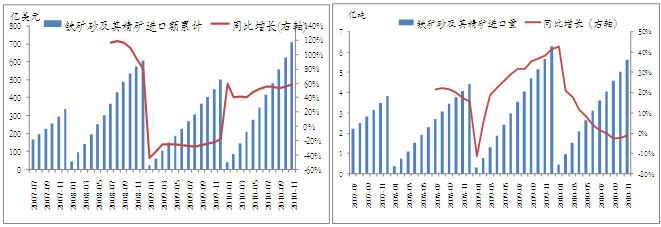

铁矿石进口。11月铁矿砂及其精矿进口量为5738万吨,与去年同期持平;1至11月,铁矿砂进口5.6亿吨,下降0.9%,进口均价为每吨126.4美元,上涨59.7%;进口金额同比增长58.3%。也就是说,季度定价模式下,在进口同等数量矿石中,多支付一半的费用。

图表15 铁矿石进口额继续高增长 图表16 矿石进口数量与去年持平

从进出口数据看钢材市场:

1.进出口总额出现回升,稍超预期,但由于外围经济形势,特别是欧元区情况堪忧,后期的进出口状况难以出现大幅回升,我们预计2011年出口将与今年持平,对GDP的正面拉动有限。

2.今年钢材直接出口稍好于去年,但仍远低于2007年的水平,加上部分品种出口退税优惠政策的取消,各国贸易保护政策盛行,钢材直接出口短期难以乐观。人民币在未来3-6个月仍有3-6%的升值空间,无疑对钢材的直接和间接出口以重大压力,机电产品等间接出口的高速增长也将难以维持。

3.矿石进口数量与去年持平,但粗钢产量创新高,说明内矿替代了部分外矿的需求,季度定价模式下,外矿减少供给量,维持高价位,但或难以持续,矿价短期或保持高位,但回落应该是大概率事件。