事件:7月上旬,多地烂尾楼业主集中发布声明称,要强制停止偿还贷款,直至相关项目完全复工为止,涉及城市包括河南省的郑州、商丘、新乡、南阳、周口以及山西、江苏、江西、湖南、湖北、广西、陕西等多省份内的城市。

图表1:7月以来中央层面“保交楼”进展

数据来源:网络搜集

一、在房地产下行过程中,政策刺激对房地产销售影响将有限

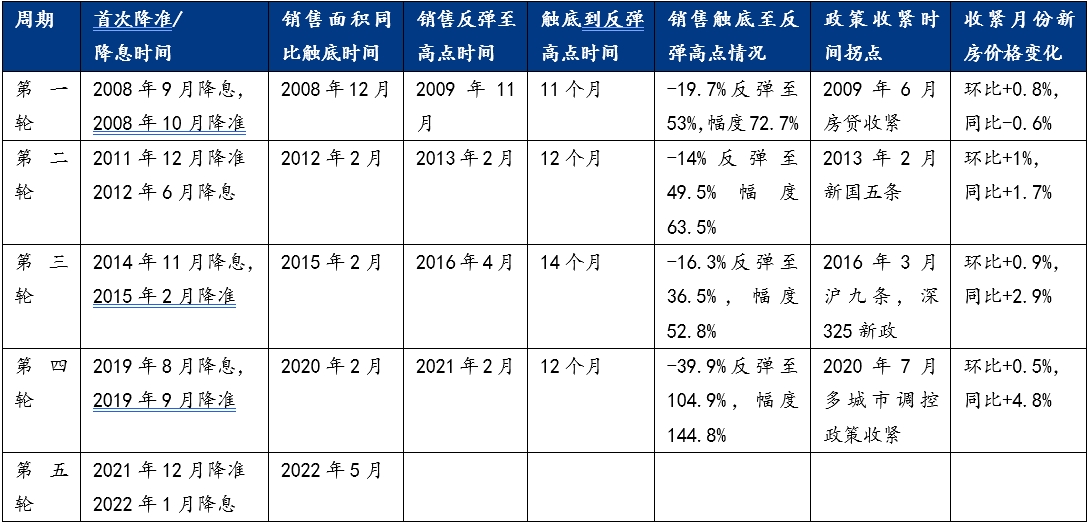

2008-2018年我国房地产经历了三轮周期,货币和信贷宽松政策对商品房销售及价格、土地的影响最为明显。第四轮2019年以后经历了疫情的爆发,导致房地产销售较差,不过随着疫情管控到位,货币、财政、税收政策刺激,销售情况明显恢复。第五轮2021年开始,融资三道红线、银行两道红线、供地两集中政策陆续出台影响房地产,各项指标大幅下降。

图表2:2008年以来房地产五轮周期

数据来源:钢联数据,统计局

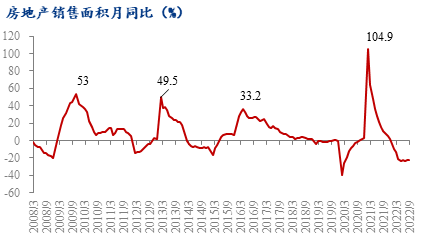

图表3:房地产销售面积月同比

数据来源:钢联数据,统计局

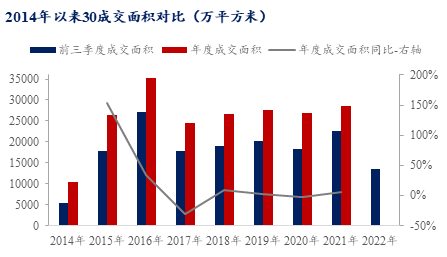

当前房地产依然处于下行周期,销售持续低迷,影响房地产开发投资。第五轮周期,当前房地产市场销售面积连续15个月同比负增长,累计同比连续9个月负增长,1-9月累计下降22.2%,1-9月份,全国房地产开发投资同比下降8.0%。8、9月销售面积虽有回暖,但整体看仍未见到明显回升迹象,“金九银十”对楼市拉动力已经减弱。从30城成交面积来看,今年以来房屋成交长期处于低位,据数据显示,1-9月30城成交面积为13449万平方米,同比下降40.8%。成交面积的回落主要受住宅销售拖累,其中期房的销售疲软带动整体住宅的销售持续走低,而现房表现出现罕见地明显强于整体住宅销售的情况,表明烂尾楼事件影响仍在持续,购房者对房地产开发的信心依旧不足。

图表4:2014年以来30成交面积对比

数据来源:钢联数据

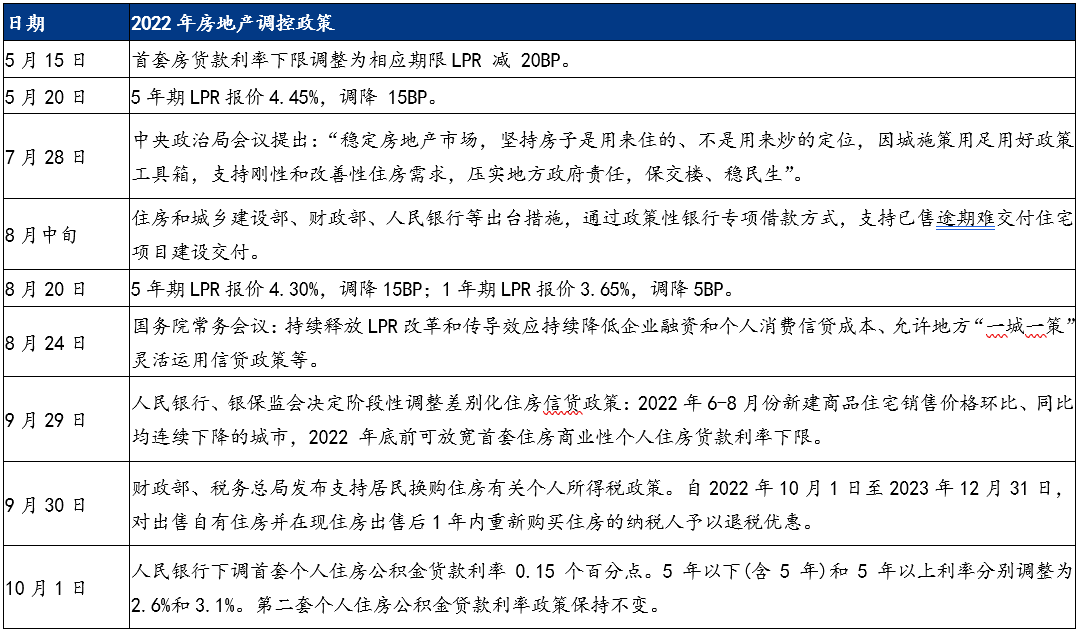

信贷政策调整对房地产销售促进有限,或将影响第五轮反弹高度。观察房地产前四轮周期,发现除第四轮因疫情低基数效应,销售数据反弹幅度大,其他三轮周期中房地产销售面积的反弹高峰值以及幅度均呈现逐次下降趋势,高峰由第一轮的53%降至第三轮的36.3%,反弹幅度由72.7%降至52.8%。第五轮周期,自2021年3月开始,2022年5月销售面积触底,相关部分针对房地产集中出台了多项支持性政策,主要对信贷方面做出相应的调整。结合近期出台的3项刺激政策主要针对刚性及改善型住房需求,对房地产有一定托举作用,但对整体房地产销售促进有限。后续即使政策刺激加码,但居民购房观望情绪依然较重,将抑制后续房地产销售面积同比增速反弹高度,结合前三轮触底至反弹高点的时间11-14个月,预计2023年三、四季度或是房地产销售面积同比增速的高点,增速将达到15%-20%。

图表5:2022年房地产调控政策

数据来源:网络搜集

二、“保交楼”对房地产竣工取得实质性进展,市场信心有所提振

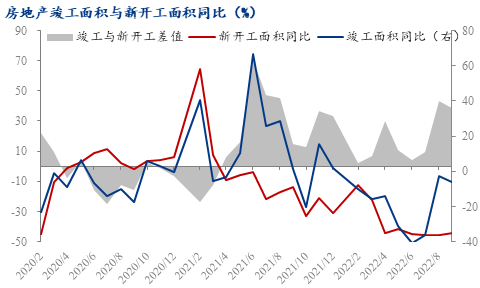

“保交楼”取得实质性的进展,房地产存在结构性回暖。针对全国多地停工房地产项目出现的业主“强制停贷”现象,7月以来从上到下的“保交楼”行动已全面铺开,各地出台各项保交楼相关文件并,在8月房产交付方面明显成效,8月竣工面积降幅从上月36%大幅收窄至2.5%,有17个省市8月竣工同比实现正增长,其与新开工面积形成明显的剪刀差。

图表6:房地产竣工面积与新开工面积同比

数据来源:钢联数据

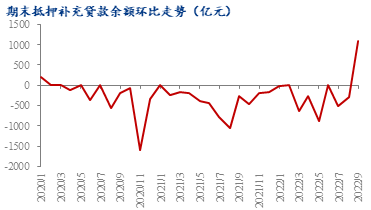

目前房企资金依旧紧张,但贷款额度的增加提振了市场信心。下半年以来,房企投资及到位资金并未有明显好转迹象,9月房地产投资完成额累计同比下降8%,较8月下降0.6个百分点,到位资金累计同比下降24.5%。不过,目前政策性银行、商业银行、地方国企、AMC、国有房企等各类主体已经充分动员参与,并且央行时隔两年半重启PSL(抵押补充贷款),“保交楼”是近期重启的PSL重点支持领域之一,2022年9月抵押补充贷款较8月环比增加1082亿元,这是自2020年2月以来,抵押补充贷款余额首次出现净增长。央行也将加大稳健 货币政策实施力度,推动“保交楼”专项借款加快落地使用,提振了房地产上下游企业信心。9月建筑钢材日均成交量达到18万吨,月环比增长22.1%;建筑钢材周均表观消费量月环比增加6.4%。

图表7:期末抵押补充贷款余额环比走势

数据来源:钢联数据

三、房地产竣工压力大,保交楼政策将对钢铁消费影响有限

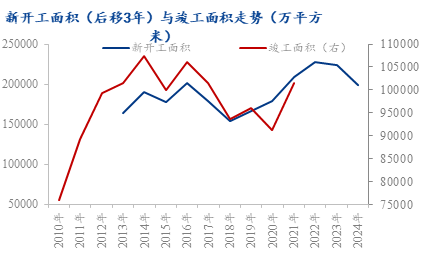

预计2023年房地产竣工面积明显增长。按竣工面积滞后新开工面积3年来看,对新开工数据向后调整3年,观察调整后数据,施工面积基本与调整后的新开工面积走势较一致,由于2018-2020年是地产开工高峰,推算2021-2023年是竣工高峰期,但2020-2022年受疫情影响较大,叠加房地产企业资金紧张,部分项目竣工延期影响现象较多,2023、2024年项目竣工或达到高峰。预计2022、2023年竣工面积增速分别为-15%、20%。

图表8:新开工面积(后移3年)与竣工面积走势

数据来源:钢联数据

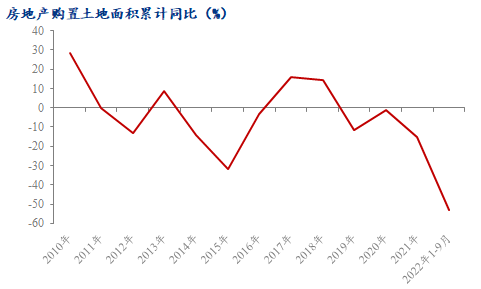

短期保交楼对钢铁需求存在支撑,但难弥补新开工下降对钢铁消费的拖累。近几年房企拿地明显回落,2021年,房地产购置土地面积累计同比下降15.5%,2022年1-9月同比下降53%,从拿地到项目开工周期一般是6-9个月,叠加销售环节资金回笼增量有限,影响房地产投资,将整体影响新项目开工环节,未来房地产新开工情况将持续保持负增长,对钢铁消费带动将持续下降,在“保交楼”政策带动下房企竣工面积及施工积极性将提升,对钢材消费有一定提振,但由于竣工验收时间长2-3个月,以及交付条件等要求,短期竣工环节对钢材消费量较小,因此,“保交楼”带动钢材的消费难弥补新开工下降对钢铁消费的减量。

图表9:房地产购置土地面积累计同比

数据来源:钢联数据

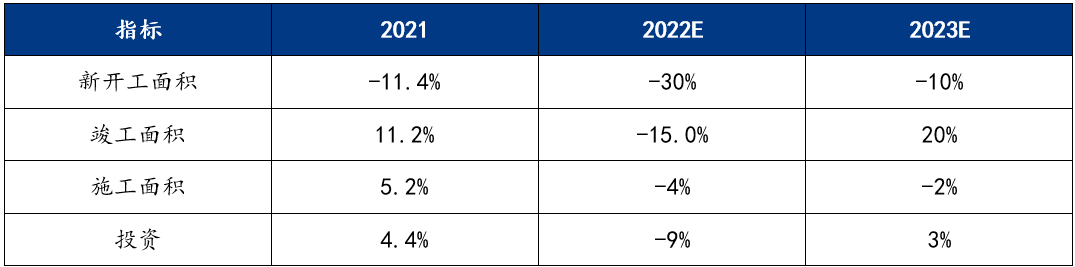

图表10:房地产主要指标增速预测

数据来源:钢联数据

保交楼面积是在保交楼政策下,房地产竣工面积超预期增加的部分,再根据房地产房屋用钢系数,计算保交楼用钢增量情况。“保交楼”政策出台前,在2018-2020年高新开工背景下,预计2023年竣工面积同比增长5%,而在“保交楼”政策出台后,估算2023年竣工面积同比增长20%,超预期部分为保交楼面积,用钢增量为600万吨左右,而按理论模型测算新开工用钢需求减少1500万吨左右, 保交楼用钢增量难抵消新开工减量。

图表11:房地产新开工和竣工用钢预测

数据来源:钢联数据

“保交楼”的推进将带动建筑项目施工情况转好,竣工面积同比降幅明显收窄并有望转正,对钢铁消费有一定支撑,不过,近几年房企拿地情况较差,对明年新开工以及施工影响较大,且受销售端增长放缓影响,预计四季度房地产投资将逐步企稳,2023年投资将保持低速增长。整体看,保交楼对钢铁需求存在支撑,但难弥补新开工下降对钢铁消费的拖累。

加入收藏

加入收藏 首页

首页