加入收藏

加入收藏 首页

首页

全国冷轧一周评述:周内冷轧供给偏强 局部区域涨幅明显 (11.29-12.06)

浏览:次|评论:0条 [收藏] [评论]

本周全国冷轧现货价格持续宽幅上涨,整体成交尚可。基本面看,供给端冷轧产量较上周大幅增加,厂库小幅增加,社库继续下降。市场心态面看,近期受基本面情况偏利好刺激下,国内冷轧价格再度宽…

本周全国冷轧现货价格持续宽幅上涨,整体成交尚可。基本面看,供给端冷轧产量较上周大幅增加,厂库小幅增加,社库继续下降。市场心态面看,近期受基本面情况偏利好刺激下,国内冷轧价格再度宽幅上调,北方市场冲高企稳,南方市场持续拉涨,价差逐渐拉大;商户反馈,近期北方资源少量到货,但压力不大,后期到货或会增加,商户多高位成交为主;供给端本周瞬时增产,预计下周厂库增量明显。预计下周全国冷轧多高位运行为主。

价格方面:截至发稿,本周1.0mm冷轧均价为4387元,环比上周上涨33元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4190元/吨,周环比持平;上海市场1.0mm鞍钢冷卷报价4310元/吨,周环比涨30元/吨;广州1.0mm鞍钢冷卷报价4680元/吨,周环比涨190元/吨。

供给端方面:监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比增2.13%;钢厂产能利用率76.45%,周环比上升2.59%;钢厂周实际产量为77.38万吨,周环比增加2.62万吨;钢厂库存26.95万吨,周环比上升0.22万吨。

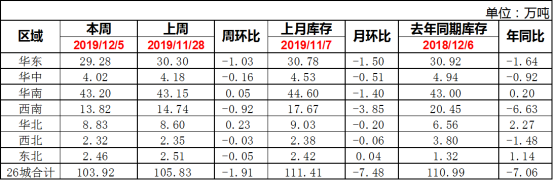

库存方面:5日本网监测23个城市库存,本周冷轧板卷社会库存102.64,周环比减少1.95,月环比减少7.32,年同比减少7.15(单位:万吨);5日本网监测26个城市库存,本周冷轧板卷社会库存103.92,周环比减少1.91,月环比减少7.48,年同比减少7.06(单位:万吨)。

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:本周上海冷轧现货价格继续底部上涨,市场成交表现依然尚可。具体价格方面:截止发稿,1.0鞍卷4330,本卷4300,本板4330,武卷4310,唐二卷4300,首卷4310,邯卷4300,马卷4320;1.5-2.0各大钢厂报价4280-4290。库存方面:5日上海板材仓库同口径冷轧23.41万吨,周环比减少0.58万吨。 另5日本网所盘上海全体仓库冷轧52.56万吨,周环比减0.78万吨。成交量方面:截止本周四,上海样本企业日均成交量为3434吨,周环比日均增加207吨,增幅为6.4%。市场方面:据商家反馈,虽然近期北方资源到货量有所增加,但由于体量不够大,因此到货之后的消耗依然较快;另外由于当前销售的资源都是有利润的,在资源量未集中增加之前,贸易商表示不愿意降价出货,优先锁定当前的利润。综合而言,本周上海冷轧现货价格高位运行,预计下周主流盘整。

乐从冷轧:本周乐从冷轧现货底部价格继续冲高后盘整,商家表示,除了自身的供应不足以外,周边广州地区螺纹钢价格的疯涨也增加了钢厂及贸易商大幅度涨价的意愿。具体价格方面:截止发稿,现1.0鞍4670首4620唐4610包4630本浦4610柳4630。库存方面:本周乐从冷轧库存为43.2万吨,周环比略增0.05万吨;成交量方面:本周乐从样本企业日均成交量为2267吨,周环比增加106吨,增幅为4.9% 。据商家反馈,由于包钢/柳钢等部分资源的到货,近两周库存止降企稳,甚至有小幅的增长;另成交量周环比虽有上升,但和11月份高位期间的需求相比仍有所下滑。市场方面:此波行情的上涨,虽然华南地区与华东/华北地区的区域价差快速拉开,但也意味着后期往华南发货的资源会有所增加,另后期随着大环境逐步稳中趋弱的影响,认为后市的区域价差会存在收缩的空间。综合而言,本周乐从冷轧现货价格继续高位不变,预计下周盘整运行。

京津冀冷轧:本周本地与乐从价差扩大至300元/吨,刨除运输成本200元/吨左右,南下仍有一定利润,本周北方贸易商积极向南方输送资源,且南方北上采购也增加,为本地价格形成较强支撑。目前市场资源成本与售价基本持平,贸易商低价出货意愿不强,本周仅个别大户低价套现,而大多数低库存经销商报价坚挺。生产方面, 2019年12月6日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,整体开工率为91%,本周钢厂实际产量为23.51万吨,本周钢厂周年化产能利用率为79.61%,较上周上升9.72%。在冷轧利润尚可的情况下,冷轧产量总体增加,并且受部分长材季节性需求大幅下降的影响,后期全流程钢厂生产或向板材转移。尽管本周南北价差较大,北方资源得到较好的分流,但外围消息面,螺纹由涨转降、期货下跌、年底资金等多重利空消息也将对冷轧形成压力。预计,短期本地冷轧价格盘整运行。

武汉冷轧:本周武汉市场冷轧价格继续保持上涨态势,与上周相比涨幅达到30-40元/吨,市场仍处于缺货状态。一方面,市场到货本身就不多,贸易商的订货量有所减少;另一方面,订货成本在抬升且部分资源流向上海等地,这也使得本地武汉的资源更加缺乏,导致武汉地区的价格居高不下。据笔者了解,钢厂下一批资源抵市或将到12月中旬左右,那么短时间内缺资源的情况很难得到缓解,价格仍将保持高位。库存方面,本周贸易商库存继续维持低位运行,大户现有库存2000吨左右,甚至有的还略低,因此商家并不担心库存压力,希望尽可能高价成交来增加利润空间。总体来看,订货成本的增加及资源的减少将支撑价格短期不下跌,但下游采购需求的减弱也难维持长时间高位,等市场资源陆续回货以后看市场的行情变化。

山东冷轧:本周山东冷轧偏强运行,普涨20元/吨,市场成交较好。库存方面,本周山东地区库存周环持平,济南地区0.93万吨,青岛预估在2.6万吨左右,莱芜预计在0.7万吨左右。成交方面,大户日均成交量维持在80-230吨左右。本周市场主要是缺货,据了解,山钢满负荷生产,但是短期也无法满足市场需求。钢厂反馈,由于热卷目前盈利偏低,厂里将铁水流向生产螺纹,从而导致热卷供应下降。外地资源邯郸也是面临同样情况。综合来看,短期内山东冷轧价格呈暂稳运行格局。

- [腾讯]

- 关键字:无