加入收藏

加入收藏 首页

首页

十一月钢市有望筑底企稳并酝酿上涨

浏览:次|评论:0条 [收藏] [评论]

概述:与上涨态势强劲的农产品及其它工业品相比,10月国内钢材市场明显滞涨,主要品种冲高未遂、持续窄幅调整运行,市场氛围极为压抑。值得庆幸的是,成本刚性支撑力显现,各品种跌幅受限。“…

概述:与上涨态势强劲的农产品及其它工业品相比,10月国内钢材市场明显滞涨,主要品种冲高未遂、持续窄幅调整运行,市场氛围极为压抑。值得庆幸的是,成本刚性支撑力显现,各品种跌幅受限。“金九银十”已经远去,冬季脚步已经临近,部分用钢行业需求将因此趋弱,供应正随减排持续进行而减少,通胀氛围不会因为加息而彻底改变,成本支撑有望继续休现。11月钢市所面临因素可谓多空交织,整体市场将如何运行?

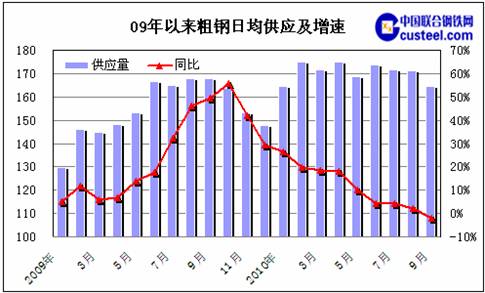

一、减排效果显现 钢产量明显下降

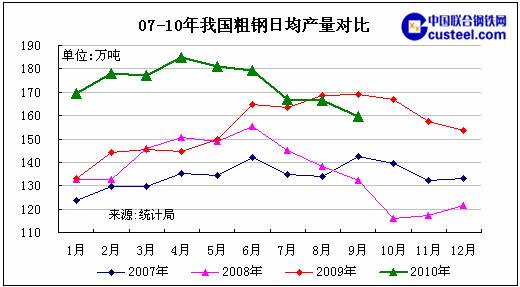

9月初,节能减排席转钢铁行业,河北、江苏、浙江等主要产钢大省的部分钢铁企业或主动或被迫加入限电、限产行业。随着减排的执行,效果逐步显现,整体行业开工率和产量明显下降。国家统计局数据显示,9月份全国粗钢日产量降至159.8万吨,环比8月的166.6万吨下降4.1个百分点,并创年内新低。该数据基本符合笔者在9月初时的预估值。

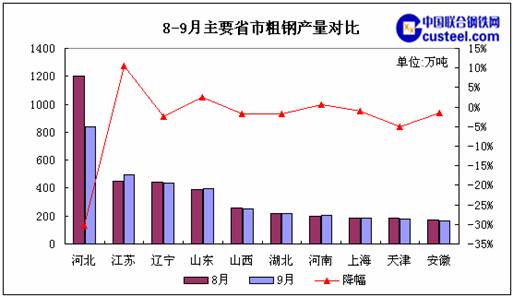

从粗钢产量排前十省市来看,河北省下降最为明显,9月粗钢产量环比8月净降363万吨,降幅达30%有余。这与9月河北唐山及武安两地史无前例限产是分不开的。相比之下,其余省市降幅均较为有限,如天津、上海、辽宁等略有下降。

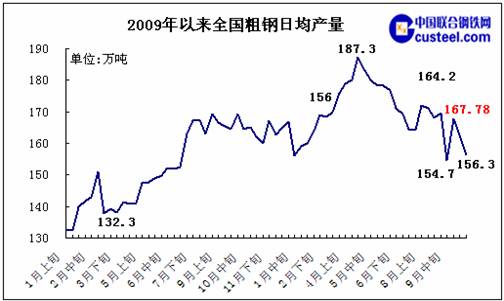

继9月份声势浩大的减排之后,10月份局部地区虽有所放松,但整个行业减排仍在继续,月初河南、山东加入减排行列,中下旬河北省部分地区再次打响减排战役,产量保持在较低水平。据中国钢铁协会旬报显示,10月中旬,全国粗钢产量估算值为1563万吨,日产量为156.3万吨,环比上旬将减6.3万吨,降幅为3.9%。当月上中旬粗钢日产量则为159.2万吨,环比9月的161.8万吨进一步下降。很显然,节能减排持续进行有助于去库存、缓解供应压力。

二、9月出口环比微幅 绝对量有限

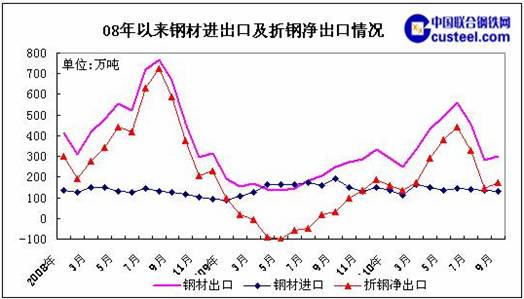

受赐于夏休后国际需求相应好转等因素,9月我国钢材出口环比有所回升。海关最新数据显示,9月我国钢材出口环比有所回升,为301万吨,环比8月净增21万吨,增幅为7.5%。相比之下,进口维持稳定态势,为132万吨,环比微减3万吨,钢坯进口量则为4万吨.当月实现粗钢将出口174万吨,环比8月增加18%。统计数据同时显示,今年前3季度钢材累计出口量为3394万吨,较去年同期增加116%,同期进口1250万吨,同比下降6.6%。

在笔者看来,9月钢材出口得以回升主要归功于夏休后国际整体需求的恢复。一直以来,受高温等因素影响,7、8月用钢行业生产景气度下降,对钢材等原料需求随之减少,被业界视为传统需求淡季。夏休之后,总体景气度有所回升,一些用户有补库存需求,对进口钢材需求随之增加。

不过,受制于全球经济复苏步伐缓慢、贸易磨擦以及部分品种出口退税取消等因素,9月钢材出口环比8月虽出现回升态势,但无论不是绝对量来看增幅,均较为有限。值得注意的是,当前国际终端需求在夏休结束后未能如期大幅好转,钢市运行偏弱,贸易磨擦及部分品种出口退税取消继续抑制出口,再加上缺乏报价优势,4季度钢材出口仍难理想。

三、资源供应因产量下降而减少

受赐于产量下降而出口环比有所回升,9月我国粗钢供应量环比下降明显。统计数据显示,9月全国粗钢供应量为4938万吨,日均供应量为164.6万吨,同比下降2个百分点,环比则下降4%左右。供应量减少对于一直受困于供大于求的钢材市场来说,无疑是一大利好。

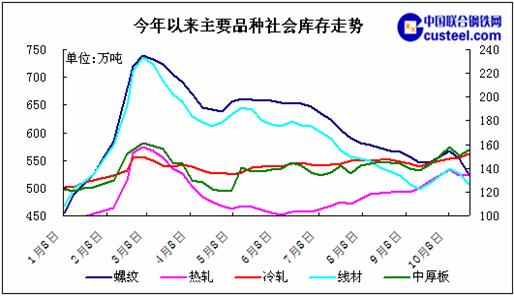

四、社会库存先升后降 长材压力较小

10月,国内钢材社会库存先升后降。国庆长假期间,市场交易基本停顿,钢厂发货正常,社会库存在节后明显增加,达1548万吨。之后随着市场消化而下降,但速度缓慢,目前总量为1460万吨,仅较9月末减少19万吨,仍处于较高水平。从几大品种库存走势来看,螺纹、线材消化情况较为乐观,现有水平较上半年高点分别下降32%和46%。相比之下,板材去库存缓慢而艰难,当前热轧库存仍高于年中水平,仅较历史峰值下降10%左右,同期中厚板降幅仅5%,冷轧则刷新上半年峰值记录。很显然,板材库存压力明显大于长材。

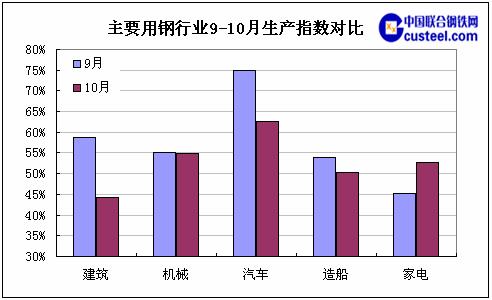

五、主要下游行业需求有所趋弱

10月份,主要用钢行业季节性再次显现,其中建筑业最为明显,由于北方气温迅速下降,生产开工随之减弱,生产指数出现较大幅度下降。同样因为冬季的临近,部分家电用品如取暖器迎来生产小旺季,带动整个家电业生产指数环比回升。机械、汽车以及造船业生产指数也有所趋弱,但普遍仍高于50%。

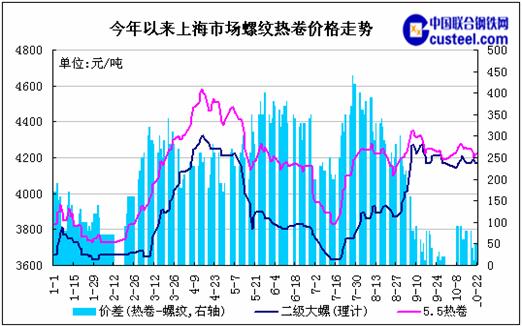

六、10月钢市弱势调整 长材强于板材

10月份,国内钢材市场冲高未遂,主要品种窄幅调整运行,市场交投气氛难尽人意,整体市场较为压抑。国庆长假结束后,国内钢材市场远期盘面在外盘向好及良好市场预期下趋强,直接提振现货市场信心,再加上长假后短暂需求释放,均激起商家较为强烈的主观拉涨意愿,钢市迎来开门红,短短两三个交易日内拉涨近百元,其中上海热卷快速突破4250元/吨。不过,由于后续需求跟进不足,宏观方面加息又不期而至,钢市中下旬再度陷入调整格局,大部分品种价格水平随之下移。所幸成本刚性支撑明显,行情下挫幅度有限,月度累计下滑幅度多在百元之内,如上海5.5mm普碳热卷主要震荡区间为4200-4250元/吨。从主要品种运行情况来看,以螺纹、线材为首的长材表现强于以热卷为首的板材,如螺纹日均价格月度环比有所上涨,而板材品种普遍有所下降,上海地区螺纹与热卷代表规格之间价差也处于年内较低水平。

七、11月钢市将下探筑底酝酿反弹

“金九银十”已成为过去,冬季脚步已经临近,部分用钢行业需求将因此趋弱,供应正随减排持续进行而减少,通胀氛围不会因为加息而彻底改变,成本支撑则不可忽视。11月钢市面临多空交织局面,整体市场将如何运行?

从短期来看,无论是供应还是需求,均难有根本性改变,将继续制约钢市。如前文所述,尽管国内库存有所下降,钢产量下降也助于去库存,但需求同样在趋弱,整体供需关系无法出现根本性改变,供应大于需求现状仍将持续,显然将制约钢市运行。与此同时,由于钢厂代理商及终端用户已连续几个月承受倒挂,钢厂则要考虑12月合同组织甚至下下一年度协议的签订,预计主导钢厂12月价格政策稳中有所松动,下调幅度预计在100-200元/吨。这对于贸易商虽是好事,但会对整个市场心态产生一定负面影响。另外,国内外股指及商品期货调整态势对钢市心态影响也不可忽视。上述因素均将继续制约钢材市场运行,短期国内钢材市场将延续调整运行主基调,不过,生产成本支撑较为明显,钢价进一步下行空间极为有限。

对于中期市场走势,笔者则持谨慎乐观态度。国内外股指及商品期货虽出现调整行情,但上行趋势并未改变。同时通胀不会因为一次加息而彻底抑制,当下以及未来较长一段时间内全球特别欧美普遍实行量化宽松货币政策仍将继续。就国内而言,加息使得国内利率差扩大,可能导致更多热钱进入,加之本身较为宽裕的货币环境,总体资金面宽松格局以及通胀氛围仍将继续。况且,从当前钢价水平来看,无论是相对于生产成本还是订货价格,普遍不高,且低价资源越来越少,后期到货资源成本偏高。主要生产原料价格虽有所调整但仍居高位,而从现有定价模式可以推断下一季度协议价格上涨可能性较大,成本刚性支撑将在后期较长时间内继续体现。不仅如此,持续进行的节能减排将导致产量处于较低水平,有助于去库存并缓解供应压力,虽无法起到扭转现有供需关系,但完成能够改善供需现状,为钢市运行创造更好的基本面。上述因素有望在后期对钢材市场形成利好。

总体来看,受制于供需基本面、钢厂价格政策以及国内外商品期货短期调整等因素,进入11月后的钢材市场将继续调整,但下行空间有限。中下旬则有望在通胀预期、成本以及市场预期等多方因素影响下企稳趋强,其中以螺纹为首的长材表现有望强于以热卷为首的板材。当然,与较为敏感的农产品及部分工业品相比,钢材市场基本面较差,而其运行态势或涨幅均将受制于此

- 上一篇:11月2日硅钢市场运行状况点评 下一篇:十一月焊管市场疲软继续振荡调整