加入收藏

加入收藏 首页

首页

镍矿一周简述(2.10-2.17)

浏览:次|评论:0条 [收藏] [评论]

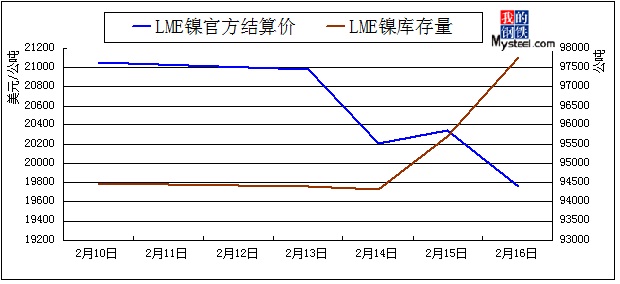

通过此图了解到,本周LME镍结算价持续下滑,库存量反而大幅上升。截止目前为止,LME镍结算价为19755美元/公吨,一周价格变化量为1295,下跌幅度为6.15%。截止今日库存量从94488公吨增加至977…

通过此图了解到,本周LME镍结算价持续下滑,库存量反而大幅上升。截止目前为止,LME镍结算价为19755美元/公吨,一周价格变化量为1295,下跌幅度为6.15%。截止今日库存量从94488公吨增加至97770公吨,增加3282公吨,增幅为3.47%。

LME镍自春节以来一直表现的让市场颇为满意,虽然往上受到22000美元/公吨的阻碍,但是却在20000美元/公吨得到有利的支撑,一直在此价格区间震荡运行。但是就在昨夜,LME镍跌破20000美元/公吨,使LME镍价格守住200000美元/公吨关口的愿望得以破碎,更打击了许多投资者的信心。

虽然美国陆续传来经济小幅上涨的消息,但是这并不能安慰及稳定市场投资者已经是“草木皆兵”的惊恐之心。伊朗石油问题、欧元区债务问题、希腊政策问题等一系列悲观消息犹如一支利箭直击投资者的信心,大家对LME镍担忧的情绪再起涟漪。

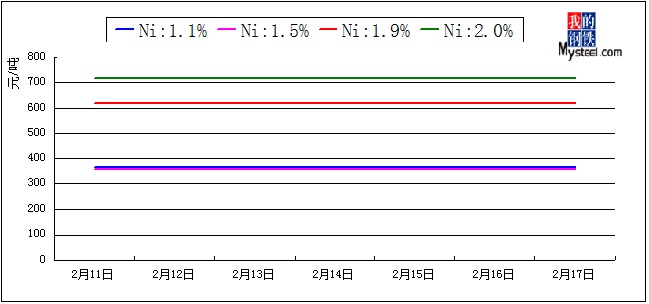

Ni1.1Fe50%镍矿价格为370元/吨左右,与上周持平。就目前市场来看,此品位的镍矿现货很少,成交量甚少,主要由于菲律宾现在正受自然环境的困扰,导致镍矿的发货情况比较困难,预计到3月中旬低镍高铁矿会陆续到港。

Ni1.5Fe35%镍矿的价格暂时稳定在360元/吨,和上周情况一样,中镍矿实际现货资源不少,但贸易商报盘态度不积极,成交异常清淡。

Ni1.9Fe<20%镍矿价格保持620元/吨,Ni2.0Fe<18%镍矿的价格为720元/吨,与上周持平。高品位镍矿的实际需求尚可,但是无奈现货资源很少有达到实际品位的,所以大家对期货的关注要高于现货。而且本周高镍矿期货报盘积极,成交暂时不佳。

从春节入市以来各品位的镍矿涨幅不一,价格相对坚挺,对贸易商来说是非常好的现象。但是,并没有出现大部分人对市场预期活跃的效果。第一,工厂方面开工情况不算太好,虽然是陆续进入市场,但是仍有等待观望、甚至继续停产的工厂。第二、已经开工的工厂并没有大量的采购现货,而是消耗年前储备的镍矿。所以形成了现在的局面——镍矿价格单方面上涨势头十足,成交量受抑制。而如今国际方面的担忧也极大程度上影响工厂方面和贸易商方面,特别对已经准备恢复生产的工厂和已经准备进矿的贸易商,LME镍持续下跌直接冷却了准备进入市场的工厂和贸易商的热情,使本该活跃或即将活跃的市场再次冷却到观望阶段。

海运方面:目前运费和春节前相比相对坚挺,价格目前与上周持平。印尼到日照港的费用为16.5美元/公吨,菲律宾到天津港的费用为13.5美元/公吨。近日了解,波罗的海贸易海运交易所乾散货运价指数跌8点或1.09%,至723点。BADI周四下滑,因船只供给过剩和货运需求低迷损及较大型船运费率。但是最近关于镍矿的运输情况表示很乐观,由于运输业务增加,船租的费用甚至涨了一倍不等。

镍矿消耗量方面:2011年12月30日镍矿的消耗量约为87万吨,2012年1月6日镍矿的消耗量约为34万吨,1月13日镍矿的消耗量约为67万吨,2月3日镍矿消耗量约为45万吨,2月10日镍矿消耗量约为97万吨,2月17日镍矿消耗量约为52公吨。

镍矿库存方面小幅增加,截止发稿,2月17日镍矿的库存量为1457万吨,库存量小幅上涨3公吨,基本与上周持平。

根据目前形势分析,下周镍矿市场或弱势维稳。“传统的正月十五已过,也代表着市场会慢慢回温,市场或变的非常活跃”的预期被国际消极消息击的粉碎,但是镍矿市场由于滞后性会暂时稳定