加入收藏

加入收藏 首页

首页

全国中厚板市场周评:价格偏弱震荡 库存小幅增加(9.12-9.20)

浏览:次|评论:0条 [收藏] [评论]

根据Myspic价格指数显示,12日国内扁平材指数为120.69,较上周相比下跌1.16%,较上月下跌1.82%,比去年下跌14.42%。从扁平材的代表品种来看,本周末热卷价格指数为131.24,相对上周相比下跌1…

根据Myspic价格指数显示,12日国内扁平材指数为120.69,较上周相比下跌1.16%,较上月下跌1.82%,比去年下跌14.42%。从扁平材的代表品种来看,本周末热卷价格指数为131.24,相对上周相比下跌1.70%,相对上月下跌2.45%,相对去年下跌15.14%。中厚板价格指数为138.25,相对上周下跌0.77%,相对上月下跌1.59%,相对去年下跌15.93%。

上海:本周上海地区中厚板整体价格偏弱,受到整体期货走弱的带动,市场跌幅也受到心态面的带动有一定放大。从成交来看的话,本周初成交略好,中后期成交普遍较差。从资源来看,萍钢等低合金资源较多,资源继续呈现累加趋势。普板方面二三线资源消化速度尚可。规格依旧是薄板以及偏厚规格略有欠缺。从钢厂定价来看的话,本周北方唐中厚锁单3560元/吨,近期订货暂无较多价差,所以也导致近期锁单的客户较少。从到货来看,目前上海地区主流依然还是以常规协议的萍钢、恒润、西城、沙钢、营口等厂家的为主。目前从整体行情的矛盾来看依然是居高不下的产量,叠加难以持续性启动的需求所造成的利空影响,短期来看,阶段性压力有所凸显,预计价格走弱。

京津冀:本周京津冀中厚板市场现货价格小幅趋弱,现邯郸市场价格为3640元/吨,市场库存小幅上涨。中秋节后归来,市场成交稍有好转,但武安区域受制于交通管制,16日至18日无法正常装车出货,成交明显受挫,现货价格缺乏上涨动力。商家心态较为悲观,九月整体成交低于预期,加之十一假期临近,商家出货压力较大,操作仍以低价出货为主,加之需求萎靡导致的库存上涨,现货价格承压下行。钢厂接单较为充足,部分钢厂排产至10月中旬,短期内锁价下调的可能性较小,成本仍有一定的支撑。综上所述,预计短期内或弱势盘整运行。

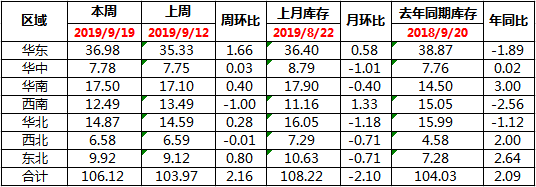

广州:本周广州中厚板价格小幅下跌,以韶钢Q235B为例,现主流过磅价报3910-3920元/吨,其余如柳钢、宝钢、鞍钢过磅价3880-3900元/吨,价格较上周小幅下跌20元/吨。市场方面,由于近期普中板现货库存相对紧张,部分规格出现断货,周初各商家报价仍旧较为坚挺,不过随着热卷及中厚板主流市场价格趋弱,经销商心态转弱,全周价格呈现持续小幅下行态势。资源方面,现北方唐中厚、天钢价格尚可,加上柳钢、三钢检修中厚板、碳板产量收缩,部分商家选择小批量补库北方材,据同口径统计,本周中厚板库存量为17.5万吨,较上周库存增加0.4万吨。综合来看,受市场普中板相对紧缺且近期到货较少、低合金板较为充裕及随着国庆假期临近的影响,预计下周广东中厚板价格维持弱势盘整,且普低价差有望进一步缩小。

本周全国中板库存总量为106.12万吨,较上期增加2.16万吨。

二、本周钢厂调价较少,以下跌为主。

- [腾讯]

- 关键字:无