加入收藏

加入收藏 首页

首页

热轧板卷周评:基本面极差,风险向上端转移,供需不平衡的情况下,价格压力较大(9.12-9.20)

浏览:次|评论:0条 [收藏] [评论]

【沪津粤地区概要】华东市场方面:本周上海热轧市场价格大幅下跌,现1500mm普碳钢卷主流报价3580-3600元/吨,1800mm宽卷主流报价在3730-3780元/吨。低合金1500mm主流报价3810-3820元/吨,180…

【沪津粤地区概要】

华东市场方面:本周上海热轧市场价格大幅下跌,现1500mm普碳钢卷主流报价3580-3600元/吨,1800mm宽卷主流报价在3730-3780元/吨。低合金1500mm主流报价3810-3820元/吨,1800mm低合金报价3870-3890元/吨。本周黑色商品期货市场大幅走弱,上海地区热轧现货价格随盘直下,市场心态转弱,终端观望情绪加重,除周初存在终端节后补库氛围成交尚可,周中随着涨势受阻成交开始乏力,整体成交一般。目前商家压力较大,手中资源成本不低,到货增多库存压力加大,成交弱势下导致了商家心态出现波动,而本周随着矿价回落带动了成材走弱,打断了反弹行情的继续,随之提前进入调整行情。而原料价格走低使钢厂成本线继续下移,但贸易商订货成本并未走低,这也将导致商家接货意愿继续下降,以砸低市场价以及减少订单的形式倒逼钢厂。不过下周临近国庆,终端或有提前采购现象出现,若成交放量价格或将得到暂时的支撑。综合来看,目前行情已进入调整阶段,下周或将继续维持窄幅震荡运行。

华南市场方面:本周广州市场热卷价格大幅下跌。目前主导钢厂4.75mm以上普卷价格在3690-3710元/吨,2.75mm卷价格在3770-3800元/吨之间,与上海价差100元/吨,与天津价差60元/吨。本周乐从热卷价格周环比下跌100元/吨,周一受节后积极情绪影响,市场价格略有上涨,周二至周五期货市场大幅下行,现货价格亦跟跌,周四受全国库存去化大幅放缓影响,乐从热卷大幅跟跌50元/吨。本周成交表现较差,大户日均成交仅在200-300吨左右,中户日均成交不足100吨。资源方面,乐从热卷库存现已回升至60万吨,首钢、中铁、纵横、通钢、日照等钢厂均有较多到货,市场资源丰富,但真实需求疲软。整体来看,当前全国库存去化速度大幅放缓,显示真实需求远不及预期,虽然价格在月初金九银十的心理带动下有所上涨,但供需弱平衡的局面一旦被打破,价格易在高库存带来的抛压下出现快速下行。另外本周钢材产量同样显示回升迹象,限产带来的产量下降或已阶段性触底,后期政策不确定性较大。最后,期货盘面也出现了下跌趋势,进一步助长了现货市场的悲观情绪。综上,下周乐从热卷继续下跌的概率较大。

华北市场方面:本周京津冀地区热轧市场全面下跌,跌幅不一,截止本周五,大部分地区价格在3630-3640元/吨,石家庄仍属于偏高区域,价格在3680元/吨,较前一周降20-80元/吨不等。周初市场整体以微幅下行的走势为主,而周四周五,受到期货大幅下行、成交进一步萎靡、以及外围市场价格下跌的影响,京津冀热轧市场价格也有明显下跌现象,尤其是北京、天津,本周累计下跌70-80元/吨,跌幅较大。本周京津冀地区热轧库存涨跌互现,目前京津冀地区热轧总库存33.9万吨,较上周下降1.72万吨。目前热卷产量仍然高居不下,且近期各地有陆续出台采暖季限产政策或征集稿,从和往年的政策对比看,限产力度或没有往年力度大,加之当前钢厂仍有利润空间,主动减产情绪不浓,因此后期产量依旧会处于高位。而需求方面,并未显现出较强的活力,短期内看也不会有显著好转。因此预计下周京津冀的热轧市场依旧会趋弱运行。

【指数方面】

9月20日Myspic国内钢材价格综合指数138.99上周下降1%,较上月下降1.12%,与去年同期相比下降15.12%;国内扁平材指数为120.69,较上周下降1.16%,较上月下降1.82%,与去年同期相比下降14.42%;热卷指数为131.24,较上周下降1.7%,较上月下降2.45%,与去年同期相比下降15.14%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格大幅下跌。全国24个主要市场3.0mm热轧板卷价格均价为3773元/吨,较上周下跌49元/吨;4.75mm热轧板卷均价为3715元/吨,较上周下跌49元/吨。

【库存方面】

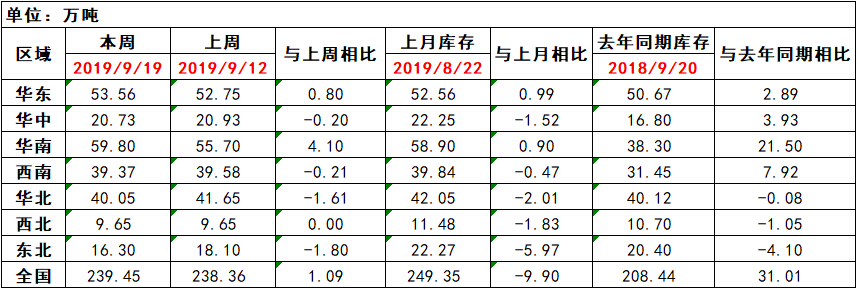

表1:全国主要区域热卷库存变化(2018.9.12-2019.9.20)

从各区域的库存数据看,库存增幅最多的城市是华南,较上周增长了4.1万吨;库存下降最多的城市是东北地区,较上周下降1.8万吨。

【趋势分析与建议】

本周市场价格呈现大幅向下的走势,市场整个基本面相对悲观,厂家压力有明显体现。商家近期规避风险的想法体现的尤为明确,抛售意愿增加,谨慎意识提升,这对于10月份钢厂订单增加带来影响。就此情形看,短期价格趋弱向下,供大于需的格局难以改变。

- [腾讯]

- 关键字:无