加入收藏

加入收藏 首页

首页

全国冷轧板卷市场周评(7.10-7.17)

浏览:次|评论:0条 [收藏] [评论]

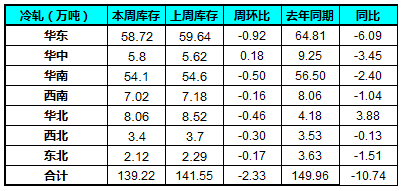

本周国内冷轧市场主流偏稳,需求持续偏弱。库存方面,本周最新统计全国冷轧库存139.22万吨,较上周减少2.33万吨,较上月减少1.19万吨,同比减少10.74万吨。本周市场库存消化明显,一方面是周…

本周国内冷轧市场主流偏稳,需求持续偏弱。库存方面,本周最新统计全国冷轧库存139.22万吨,较上周减少2.33万吨,较上月减少1.19万吨,同比减少10.74万吨。本周市场库存消化明显,一方面是周一受唐山“环保风”影响,上游产品市场价格大幅拉涨,是以部分商家有意拉涨价格使得部分下游增加采购;另一方面多数市场本周到货量较少,多以消化前期库存为主。钢厂方面,虽然近期没有钢厂大幅减产或停产,但是考虑到市场单边行情较差,据悉个别钢厂接单较差且有意增加品种钢减少普材产量,但是此番举措短期内对市场不会有明显影响。整体来看,多数商家认为进入三伏天,不少家电、汽车制造企业开始放假,少则10-20天,多则一个月,短期来看,冷轧市场需求难有起色,部分市场后期或将二次探底跌破2500元/吨,预计下周国内冷轧市场承压下行为主。

【库存方面】

本周全国冷轧库存明显减少,由上表可观,除华中地区库存小幅增加0.18万吨外,其他区域库存不同程度减少,其中华东及华南库存消化最为明显,分别减少0.92万吨和0.5万吨。其他西南、华北、西北及东北分别减少0.16万吨、0.46万吨、0.3万吨和0.17万吨。

【价格对比】

价格方面,截至发稿,现0.5mm冷轧全国平均价为3085元/吨,环比7月17日价格下跌44元/吨。1.0mm冷轧全国平均价为2818元/吨,环比7月17日价格下降35元/吨。与其他主流市场相比,本周华东市场跌幅明显,周跌幅度70-100元/吨,目前上海市场1.0mm冷卷主流报价在2550-2600元/吨。相比之下,华北及华东市场本周市场以盘稳为主,受周一钢坯大涨及部分钢厂资源到货速度缓慢影响,天津市场主流资源小幅探涨10元/吨,现1.0mm冷卷主流报价在2480-2520元/吨。值得关注的是,本周华中地区二次探底,武汉市场周跌110元/吨,现1.0mm主流报价在2470元/吨左右。

【下游情况】

据相关数据显示,一汽大众、上汽通用、长安福特等车企的7月产能都比原计划有较大调降,其中一汽大众7月减产超过3万辆,减产幅度接近30%;上汽通用北盛基地减产近万辆,减产幅度接近40%。此外,另有媒体披露,北京现代此前也已对生产计划作出调整,预计减产在10%以上。

上述数据进一步证实了目前下游市场需求减少的说法,据商家反馈,目前随着天气渐热,不少制造业开始放假,且由于国内经济低迷,房地产一直未见回暖,家电、汽车等需求有限,商家也不愿囤库存,目前市场多以现货

【主流市场情况】

京津冀冷轧:随着上周末唐山地区坯料价格反弹带动,本周京津冀冷轧价格部分出现止跌迹象,但是整体成交情况依然较差。据悉,主流市场天津地区由于部分钢厂资源到货速度减慢,使得贸易商主流规格开始出现缺货情况,因此价格有所趋强。而邯郸地区受成交不畅等原因,继续小幅趋弱。本周部分商家反映冷轧需求缓慢回升,终端订单有多增多,市场成交有所放大,促使经销商降价欲望减弱,加之近期钢市反弹以及环保等消息影响,贸易商心态略有好转。

上海冷轧:本周上海市场冷轧板卷价格窄幅盘整。周初,由于唐山钢坯价格拉涨的强势带动,本地市场冷轧板卷成交状况略有改善,因而本周主流资源价格降幅收窄,现均价约为2580元/吨。库存方面,本周本地市场冷轧板卷库存为50.36万吨,较上周大幅减少0.79万吨。笔者认为,由于钢坯价格在回落之后,周五再度表现强势,逼近1800元/吨的高位,因此对于冷轧板卷的成交而言有一定的提振作用,但此次短期内的二度上涨很可能属于炒作,难以长久。考虑到钢坯价格的拉涨对冷轧板卷价格的影响有一定的滞后性,因此长期来看对冷轧板卷的提振作用影响甚微,下周上海市场冷轧板卷价格仍将以盘整为主。

乐从冷轧:本周乐从市场冷轧价格整体偏稳。周一开盘受唐山钢坯拉涨影响,热卷价格一度跟涨70-90元/吨,柳钢冷轧也随之跟涨至2650元/吨,但是此番拉涨因为没有实际需求,市场很快回落。目前乐从市场1.0mm柳钢、涟钢冷卷主流售价在2530-2570元/吨,部分商家主流规格缺货,报价偏高,首鞍马1.0mm主流报价在2590-2630元/吨,整体持稳。整体来看,受需求不足影响,加上华北、华中二次探底,预计后期乐从冷轧或将下行,下周市场趋弱盘整为主。2015年7月24日对乐从市场冷轧库存进行调查统计,本周冷轧库存为54.1万吨,较上周(2015年7月17日)减少0.5万吨。

整体来看,目前华北市场价格处于新低位,考虑到8月份下游需求难有起色,后期市场或将继续承压下行。

- [腾讯]

- 关键字:无