加入收藏

加入收藏 首页

首页

南方区域建筑钢材产线调查报告

浏览:次|评论:0条 [收藏] [评论]

一、南方区域概况中国广大的“南方地区”,从自然地理区划分的角度来看,南方地区是指中国东部季风区的南部,主要是秦岭-淮河一线以南的地区,西面为青藏高原,东与南面临东海和南海,大陆海…

一、南方区域概况

中国广大的“南方地区”,从自然地理区划分的角度来看,南方地区是指中国东部季风区的南部,主要是秦岭-淮河一线以南的地区,西面为青藏高原,东与南面临东海和南海,大陆海岸线长度约占全国的2/3以上。本区的范围包括长江中下游六省一市,南部沿海和西南四省、市大部分地区。从行政区域划分的角度来看,南方地区有19个省级行政区,它们分别是沪、渝、鄂、湘、苏、赣、川、皖、琼、粤、贵、浙、闽、台、云、藏、桂、港和澳。下面笔者为大家简要的介绍南方七省一直辖市一自治区的概况:

【广东省】2012年广东省实现地区生产总值(GDP)57067.92亿元,比上年增长8.2%。其中,第一产业增加值2848.91亿元,增长3.9%;第二产业增加值27825.30亿元,增长7.6%;第三产业增加值26393.71亿元,增长9.2%。三次产业结构为5.0:48.8:46.2。全年固定资产投资19307.53亿元,比上年增长15.5%。分城乡看,城镇投资15934.27亿元,增长13.6%;农村投资3373.26亿元,增长25.3%。

【广西壮族自治区】2012年广西全区生产总值(GDP)1.31万亿元左右,增长11%以上;财政收入1800亿元左右,增长16.8%,其中地方公共财政预算收入突破1000亿元;全社会固定资产投资1.28万亿元,增长26%;规模以上工业增加值增长16%左右。2012年广西新增建材、电力2个主营收入超千亿元产业,千亿元产业达到7个。南宁至钦州、钦州至防城港等高速铁路全线贯通,结束了广西没有高速铁路的历史。城镇居民人均可支配收入和农民人均纯收入分别增长12%和14%左右。

【河南省】2012年河南省地区生产总值(GDP)达29810.14亿元,同比增长10.1%,经济总量稳居全国第五位,经济增速高出全国2.3个百分点。分产业看,第一产业实现增加值3772.31亿元,同比增长4.5%;第二产业实现增加值17020.20亿元,同比增长11.7%;第三产业实现增加值9017.63亿元,同比增长9.2%。全年全省完成固定资产投资20870.16亿元,同比增长23.2%,房地产开发投资3035.29亿元,同比增长15.6%。

【湖南省】2012年湖南GDP首次突破两万亿大关,达到22154.2亿元,同比增长11.3%,增幅比全国高3.5个百分点,继续稳居全国前十。其中,全省粮食总产量增长2.3%,全省规模工业增加值增长14.6%,第三产业得到平稳发展。全省完成固定资产投资14576.6亿元,同比增长27.5%。其中,民间投资8834.8亿元,增长24.5%,占全省投资的比重达60.6%。

【湖北省】2012年湖北GDP首次突破2万亿大关,达2.23万亿元,同比增长11.3%,增速快于全国平均水平3.5个百分点。全省人均GDP达到38572元。第一、二、三产业分别增长4.7%、13.2%和10.8%。工业增速最快,对GDP的贡献也超50%。全省全年完成固定资产投资1.6万亿,增长27.6%,处于较高水平,其中民间投资1.09万亿,同比增长34.9%。

【重庆市】2012年重庆全市实现地区生产总值(GDP)11459.00亿元,同比增长13.6%,比三季度回落0.2个百分点,但较全国平均水平高5.8个百分点。重庆全市规模以上工业增加值同比增长16.3%,高出全国平均水平6.3个百分点。全年固定资产投资平稳较快,房地产开发逐步趋稳,全市完成固定资产投资额9380.00亿元,同比增长22.9%,比全国平均水平高2.3个百分点。全市房地产开发投资2508.35亿元,同比增长24.5%,比全国平均水平高8.3个百分点。

【四川省】2012年四川省实现地区生产总值(GDP)23849.8亿元,按可比价格计算比上年增长12.6%,增速比全国平均水平高4.8个百分点。其中,第一产业增加值3297.2亿元,增长4.5%;第二产业增加值12587.8亿元,增长15.4%;第三产业增加值7964.8亿元,增长11.2%。全年完成社会固定资产投资18038.9亿元,比上年增长19.3%。从房地产市场看,全年完成房地产开发投资3266.4亿元,比上年增长15.9%。商品房施工面积29865.5万平方米,增长10.1%;商品房销售面积6455.9万平方米,下降1.3%。

【云南省】2012年云南生产总值(GDP)10309.8亿元,比上年增长13%,其中,第一产业增加值1654.56亿元,增长6.7%;第二产业增加值4419.10亿元,增长16.2%(全部工业增加值3450.72亿元,增长15.1%,建筑业增加值968.38亿元,增长21.0%);第三产业增加值4236.14亿元,增长11.4%。全年云南固定资产投资(不含农户)7553.51亿元,增长27.3%;从促进城乡市场消费需求看,2012年全省社会消费品零售总额3541.60亿元,增长18.0%。

【贵州省】2012年贵州地区生产总值(GDP)达到6802亿元,五年年均增长12.8%;人均生产总值达到19600元,年均增长14.1%。贵州城镇居民人均可支配收入增加到18700元,农民人均纯收入增加到4753元,年均分别增长11.9%和14.9%。全年全社会固定资产投资完成额7809.05亿元,比上年增长53.1%。工业投资(含工业园区基础设施)3126.22亿元,比上年增长35.0%。其中制造业投资1433.79亿元,增长50.6%,占工业投资(含工业园区基础设施)的比重比上年提高了6.0个百分点,达45.9%。

二、南方区域建筑钢材产线产能总体情况介绍

本次调查共调查了南方七省一直辖市一自治区51家主要钢厂,共计产线123条,设计产能总量为9810万吨,实际产能总量为8039万吨。其中螺纹钢设计产能总量为7380万吨,实际产能总量为6087万吨;线材设计产能总量为2430万吨,实际产能总量为1952万吨。具体情况如下:

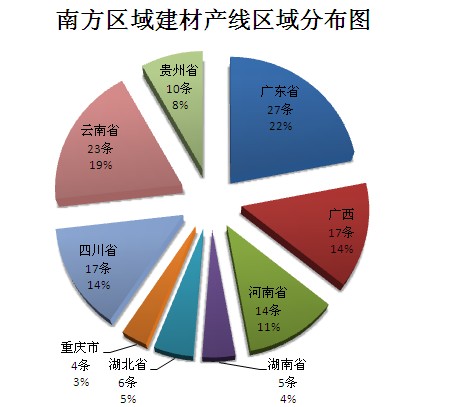

1、产线方面:从我们调查的51家钢厂来看,建筑钢材产线一共123条,其中广东省产线最多,高达27条;云南省位居其次,有23条;广西、四川省数量相当,均有17条;河南省、湖南省、湖北省、贵州省分别有14条、5条、6条和10条;重庆市最少,只有4条。

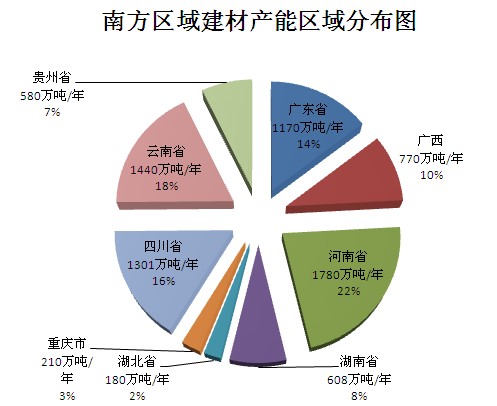

2、产能方面:从我们调查的南方区域主要钢厂来看,南方区域建筑钢材产能共计8039万吨,其中河南省居榜首,产能达1780万吨;云南省位居第二,产能为1440万吨;四川省紧随其后,产能为1301万吨;广东省、广西、湖南省、湖北省、重庆市、贵州省产能分别为1170万吨、770万吨、608万吨、180万吨、210万吨和580万吨。

各省具体情况如下:

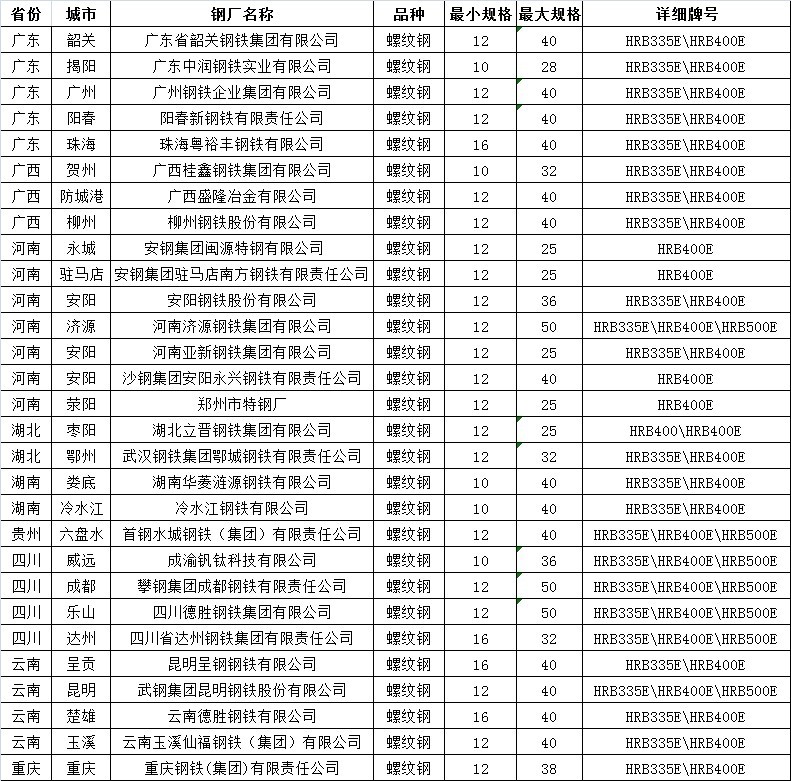

【广东省】建筑钢材钢厂总共统计12家,共计产线27条,设计产能总量为1870万吨,实际产能总量为1170万吨。其中螺纹钢设计产能总量为1220万吨,实际产能总量为830万吨;线材设计产能总量为650万吨,实际产能总量为340万吨。

广东省最主要的钢厂就是韶钢、广钢。韶钢一共5条建材生产线,3条棒材生产线,分别在1999、2004、2011年投产,生产规格12-40mm,实际产能220万吨;2条线材生产线,分别在2009、2010年投产,实际产能110万吨。广钢有1条棒材和1条线材生产线,分别在1993、2000年投产,实际产能分别为100和30万吨。

主要钢厂定价模式:①韶钢批量优惠,协议内统一50元/吨;提货量在3万吨以下,返利8元/吨;3-5万吨,返利15元/吨;5-10万吨,返利20元/吨;10-15万吨,返利30元/吨;15万吨以上,返利35元/吨;至于定价政策长期都是随时定价;承兑贴息方面,35%现款,65%承兑,承兑贴息按当期政策执行。②广钢统一缴纳80万保证金;返利50元/吨;提货量在1000-3000吨之间,优惠70元/吨;3000-5000吨,优惠80元/吨;5000吨以上,优惠100元/吨(最高优惠);预付款方式可付30%现金,70%承兑,3月免贴息。③阳春新钢铁协议量在1万吨/月以下,优惠70元/吨;1万吨/月以上,优惠75元/吨;预付款方式依然可付40%的现金,60%承兑,三月免贴息。

【广西壮族自治区】建筑钢材钢厂总共统计3家,共计产线17条,设计产能总量为1010万吨,实际产能总量为770万吨。其中螺纹钢设计产能总量为760万吨,实际产能总量为550万吨;线材设计产能总量为250万吨,实际产能总量为220万吨。

广西地区主要钢厂是柳钢,目前共6条生产线:2条高线,均为2009年投产,生产规格在6.5-12mm,设计总产能为130万吨,实际产量120万吨。4条棒材产线分别是1999年、2004年、2010年和2012年投产,生产规格在12-40mm,设计总产能在360万吨,实际总产量250万吨左右。

主要钢厂定价模式:柳钢完成协议量奖励2-3元/吨;月现款大于等于20%,优惠70元/吨;月现款小于20%,加价30元/吨。从订货比例来看,2013年国家支持中西部大开发,资金投入量相对较大,西南地区发货量在增加。

【河南省】建筑钢材钢厂总共统计11家,共计产线14条,设计产能总量为2080万吨,实际产能总量为1780万吨。其中螺纹钢设计产能总量为1770万吨,实际产能总量为1530万吨;线材设计产能总量为310万吨,实际产能总量为250万吨。

河南地区主要钢厂安钢,目前共有3条生产线:1条线材,2001年投产,生产规格6.5-12mm,产能在80万吨,实际产量75万吨;2条棒材产线分别是1958年、1985年投产,设计产能分别是100万吨、120万吨,实际产量分别在93万吨、98万吨,生产规格在12-36mm以及12-40mm.。

主要钢厂定价模式:①安钢实行每月上中下三旬订货,提前全额付款。完成每月计划,全年计划量,优惠20元/吨。预付款方式50%现款,50%承兑,三个月免贴息。②济源钢厂打款优惠20元/吨,预付款方式为50%现款,50%承兑,三个月免贴息,七天保值。

【湖南省】建筑钢材钢厂总共统计4家,共计产线5条,设计产能总量为650万吨,实际产能总量为608万吨。其中螺纹钢设计产能总量为470万吨,实际产能总量为442万吨;线材设计产能总量为180万吨,实际产能总量为166万吨。

湖南地区主要钢厂:①涟钢,目前共2条棒材生产线,生产规格在6.5-12mm,设计产能在200万吨,实际产量192万吨。②湘钢目前3条高速线材轧机,1条棒材线。线材设计产能120万吨,实际产能116万吨。③冷钢一条线材产线,三条螺纹产线。线材设计产能为60万吨,实际产量为50万吨。螺纹产线设计产能240万吨,实际产量230万吨。

主要钢厂定价模式:涟钢2013年建材钢材计划产量为220万吨,优惠政策按战略、重点、网络客户为等级区分,给予等级优惠、连续订货优惠、批量优惠、打款优惠等。预付款方式仍采用35%现款,65%承兑,贴息率每月订一次。

【湖北省】建筑钢材钢厂总共统计4家,共计产线6条,设计产能总量为440万吨,实际产能总量为180万吨。其中螺纹钢设计产能总量为380万吨,实际产能总量为140万吨;线材设计产能总量为60万吨,实际产能总量为40万吨。

湖北省最主要的钢厂就是鄂钢、武钢棒材厂。鄂钢共有1条线材生产线,2条棒材生产线。其中2条棒材生产线分别在1990、2000年投产,生产规格12-40mm,实际产能120万吨;1条线材生产线,分别在2000年投产,实际产能60万吨。武钢棒材厂仅有1条棒材生产线,约在1995年投产,实际产能80万吨。

主要钢厂定价模式:鄂钢2013年将加大高附加值产品的生产力度,与之对应的,长材计划量为247万吨,较去年减少23万吨。批量优惠依然在20-30元/吨。预付款方式以现汇为基础,承兑贴息按当期政策执行。定价后期遵循逢五出价。

【重庆市】建筑钢材钢厂总共统计2家,共计产线4条,设计产能总量为160万吨,实际产能总量为210万吨。其中螺纹钢设计产能总量为130万吨,实际产能总量为160万吨;线材设计产能总量为30万吨,实际产能总量为50万吨。

重庆市最主要的钢厂就是重钢,属于国有企业,目前有2条生产线,1条为螺纹钢生产线,生产规格在12-38mm,实际产能为70万吨;1条为线材生产线,专门生产6.5-10mmQ235\HPB235的高线,实际产能为50万吨,其坯料来源于自供与外购。

主要钢厂定价模式:重钢定价随时调整,出厂价格上优惠50元/吨。

【四川省】建筑钢材钢厂总共统计6家,共计产线17条,设计产能总量为1450万吨,实际产能总量为1301万吨。其中螺纹钢设计产能总量为1190万吨,实际产能总量为1075万吨;线材设计产能总量为260万吨,实际产能总量为226万吨。

四川省最主要的钢厂就是攀成钢和威钢,共计7条生产线:攀成钢1条高线,2009年投产,生产规格在6.5-12mm,实际产能为36万吨;1条棒材,2000年投产,生产规格在12-50mm,实际产能均为72万吨;威钢1条高线生产线,1964年投产,生产规格都在6.5-14mm,实际产能分别是40万吨;4条棒材,2010年投产,生产规格在12-50mm,实际产能均为80万吨。

主要钢厂定价模式:①达钢保证金统一800万/年,批量优惠30-50元/吨不等,全额付款再可优惠20元/吨。定价政策长期都是随时定价。②攀成钢不同代理量的协议户所享受的待遇呈现差异化,保证金从100-180元/吨不等,预付现款比例从15-20%不等。定价政策依然以随行就市为主,挂牌价下浮金额未发生变化。③威钢实行3000万保证金,预付现款比例30%,贴息根据商业银行当期贴息率。因2012年两座1780m3已经投产,随着配套两条100万吨棒材生产线的上马,代理商的协议量增加至30万吨/年。定价政策随行就市为主。

【云南省】建筑钢材钢厂总共统计6家,共计产线23条,设计产能总量为1570万吨,实际产能总量为1440万吨。其中螺纹钢设计产能总量为1050万吨,实际产能总量为950万吨;线材设计产能总量为520万吨,实际产能总量为490万吨。其中昆钢产量为690万吨,云南德胜产量为150万吨,玉溪玉昆为190万吨,玉溪仙福为190万吨,安宁永昌为110万吨,呈钢为120万吨。

云南省最主要的钢厂就是昆钢,共计9条生产线:1条普线,1981年投产,生产规格在6.5-12mm,实际产能为30万吨;2条高线,分别在1981年和1998年投产,生产规格在6.5-12mm,实际产能均为60万吨;6条棒材生产线,分别在1944年、1994年、2004年、2006年、2006年和2011年,生产规格都在12-40mm二三级螺纹钢,实际产能分别是80万吨、100万吨、80万吨、80万吨、120万吨和80万吨。

主要钢厂定价模式:①昆钢实行无保证金制度。预付款方式无固定模式,全现金,返贴息二个月;全承兑,免二个月贴息;另外承兑要贴息,根据昆钢的贴息政策。省内客户当月15日(含15日)前全额付款(含上月末余额),在完成当月计划量的情况下,按打款金额对应的提货量优惠20元/吨,打款价以5月31日昆钢各地指导价为准。至于2013年昆钢建筑钢材的计划产量,主要考虑到城镇化建设、铁路、公路、水利等基础建设的投入量相对比较大,保证650万吨的产量,冲击目标为700万吨。②云南德胜优惠幅度在出厂价格基础上下浮50元/吨,每月15、29或30或31号(月末)买断库存。三个月免贴息承兑;另外承兑要贴息,根据德钢的贴息政策。至于定价依然是随行就市。

【贵州省】建筑钢材钢厂总共统计3家,共计产线10条,设计产能总量为580万吨,实际产能总量为580万吨。其中螺纹钢设计产能总量为410万吨,实际产能总量为410万吨;线材设计产能总量为170万吨,实际产能总量为170万吨。

贵州省仅有一家大型钢厂,即首钢水城钢铁集团,属于国营企业,目前有7条生产线,其中4条螺纹生产线,3条线材生产线。2010年新增了2条生产线,其中1条半连续式棒材生产线是专门生产12-14mm小规格螺纹钢。整体设计产能从之前的350万吨增加到后来的500万吨。其坯料来源均来自澳矿,转炉自供方式。

主要钢厂定价模式:水钢定价政策即为随时调价。保证金方面,按照协议量来定。专销商200元/吨,非专销商300元/吨。至于优惠方面,基本上无优惠,个别特殊情况根据市场而调整,比如2012年年底水钢发布通知,完成12月分销售以及资金任务,结算价格重新调整。或者完成12月销售增量(20%)任务,先盘比例,螺纹钢可优惠80元/吨,盘螺50元/吨。

三、南方区域内建筑钢材产线生产能力分析

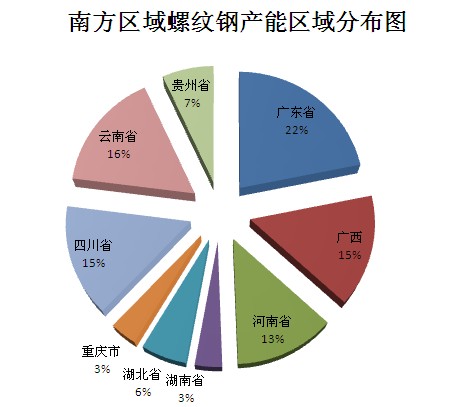

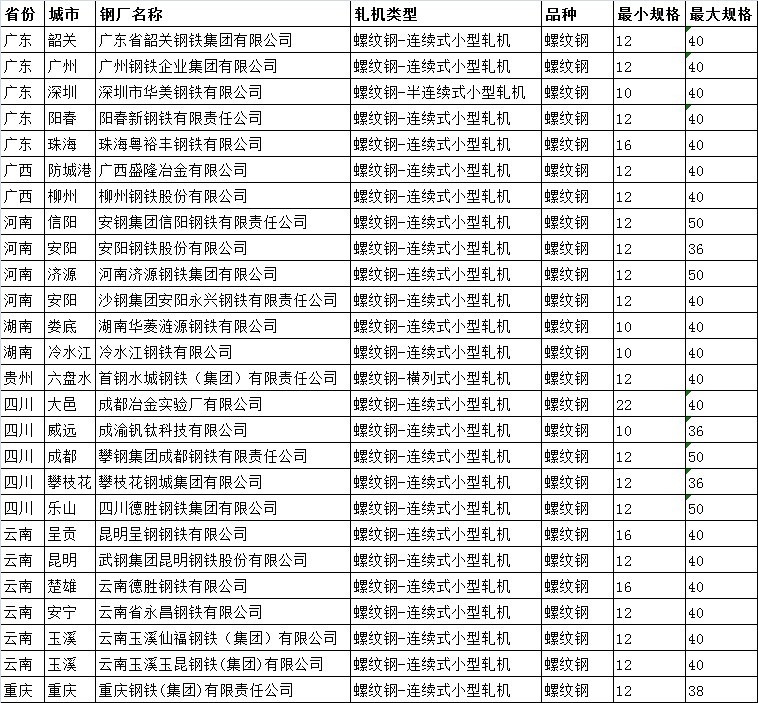

按品种来看,螺纹钢生产方面,南方七省一直辖市一自治区共87条螺纹钢产线,螺纹钢实际产能在6087万吨,其中广东省螺纹钢生产能力将占到南方区域螺纹钢总产能的22%,云南省为16%,四川省、广西均占到15%,湖南省和重庆市整体螺纹钢生产能力较弱。

就产能分布来看,广东省共19条螺纹钢生产线,总体产能达830万吨;广西有13条螺纹钢生产线,产能在550万吨;河南省有11条螺纹钢生产线,总体产能达1530万吨;湖南省螺纹钢生产线有3条,产能在442万吨;湖北省有5条螺纹钢生产线,产能在140万吨左右;重庆市螺纹钢生产线有3条,产能在160万吨;四川省共13条螺纹钢生产线,产能在1075万吨;云南省有14条螺纹钢生产线,产能在950万吨左右;贵州省有6条螺纹钢生产线,产能在410万吨。如图:

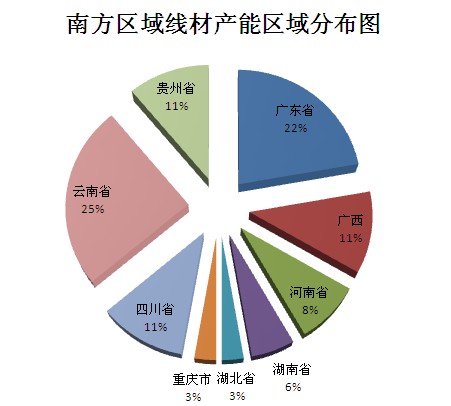

线材生产方面,南方七省一直辖市一自治区共36条线材产线,线材产能在1952万吨。

就产能分布来看,广东省共8条线材生产线,总体产能达340万吨;广西有4条线材生产线,产能在220万吨;河南省有3条线材生产产线,总体产能达250万吨;湖南省线材产线有2条,产能在166万吨;湖北省有1条线材生产线,产能在40万吨左右;重庆市线材产线有1条,产能在50万吨;四川省共4条线材生产线,产能在226万吨;云南省有9条线材生产线,产能在490万吨左右;贵州省有4条线材生产线,产能在170万吨。如图:

另附南方区域抗震钢筋生产钢厂明细、HPB235/HRB335生产比例以及生产规格生产能力情况。

1、抗震钢筋生产钢厂明细

2、HPB235/HRB335生产比例明细

3、生产36mm规格以上的钢厂明细

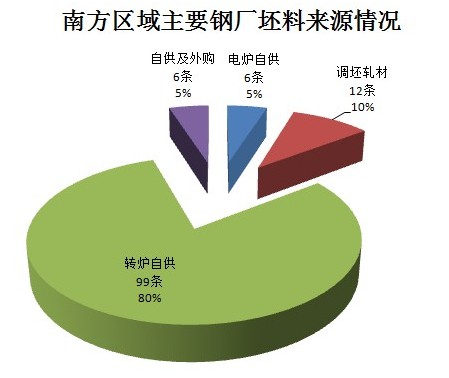

4、调坯轧材、电炉炼钢、常流程三种生产方式的产线和产能情况简析

以电炉自供为主的为生产方式的产线共计6条产线,实际产能总量为120万吨;以调坯轧材为主的为生产方式的产线共计12条产线,实际产能总量为390万吨;以转炉自供为主的为生产方式的产线共计99条产线,实际产能总量为7409万吨;以自供及外购为主的为生产方式的产线共计6条产线,实际产能总量为120万吨。

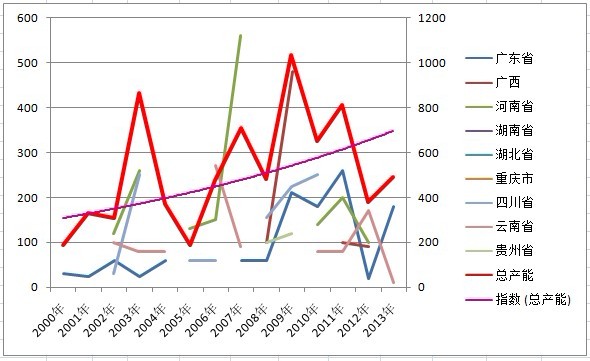

四、南方区域内建筑钢材产线增长情况

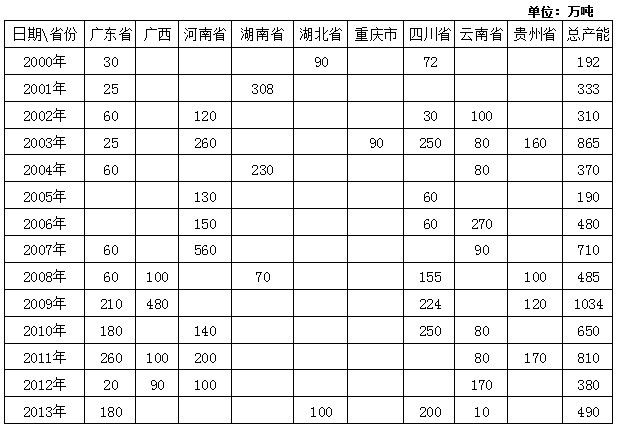

2000年至2013年南方区域钢厂新增产能情况

由上图可见,广东、四川近十年来产量增长迅速,而湖北、重庆以及贵州省产能增长并不明显,且产能增量在2009年达到顶峰,之后有逐渐下滑趋势。值得一提的是:当前在建及拟建产线共计8条,实际新增产能总量为650万吨。其中螺纹钢实际产能总量为530万吨;线材实际产能总量为120万吨。

五、结论和观点

目前南方区域钢厂总产能依然在增加,但是增幅有所放缓,在2009年冲至高位后已经开始逐步回落,纵观整个南方区域,目前年产量300万吨以上的大型钢铁生产企业屈指可数,与之对应的,100-200万吨的钢厂随处可见,对整个市场的定价体系冲击甚大。如年产量690万吨的昆钢,在玉昆、仙福、呈钢、德钢以及安宁永钢群雄割据的局面中,也难以独善其身,为迎合市场走势,唯有即时调价,加强与钢贸商的沟通,加大市场销售力度,确保市场占有率。

整体来看,建筑钢材产能的扩张加剧产能过剩的格局,供需矛盾突出,所以,钢企应该加快淘汰落后产能、兼并重组以及加速高附加值产能的研发,唯有如此才能熬过寒冷的冬天,阳光总在风雨后,请相信有彩虹。