加入收藏

加入收藏 首页

首页

人民币汇率波动及其对黑色系商品的影响分析

浏览:次|评论:0条 [收藏] [评论]

近期人民币汇率的大幅波动已引起央行的高度关注,并于昨日宣布28日将上调远期售汇业务外汇风险准备金率至20%,国内经济下行压力大,在汇率与房地产之间,央行最终选择了后者。 人民币…

人民币贬值意味着购买力下降,对于黑色系来说,人民币贬值将会增加钢厂的进口成本,让今年本就不富裕的钢厂雪上加霜。同时人民币贬值可通过下游行业间接影响黑色系商品:对于海外收入占比较高的行业,如家用电器、电子、汽车、机械设备等制造业,间接利好国内板材;对于美元负债较高的行业如房地产、建筑业等,人民币贬值将会增大企业的债务偿还压力,间接利空国内建材。

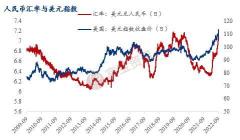

一、美元指数与人民币汇率近期表现

1.美元指数与人民币汇率

近期美元指数一路高歌猛进,26日盘中已突破114,创20年新高水平,在美元如此强势的表现下,离岸人民币汇率一度跌破7.16,引发了市场的高度关注。为稳定外汇市场预期,央行决定自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%,这是本轮人民币贬值后央行第二次出手,此前在9月5日,央行宣布下调金融机构外汇存款准备金率2个百分点。今年以来,美元指数累计涨幅达18.6%,当前美国通胀水平居高不下,同期国内由于经济下行压力增大,中美在货币政策层面背离,美元的强势周期尚未结束,未来人民币汇率有进一步贬值空间。

2.人民币与欧美/日韩汇率

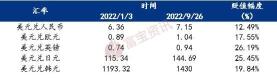

在美元指数的构成中,欧美汇率所占的比重最大,由于俄乌冲突造成能源危机,引发了市场对于欧洲经济体的衰退担忧,8月份欧元兑美元汇率已低于1,推动美元指数进一步走强。从各国汇率贬值幅度来看,今年欧元兑美元累计贬幅达16.55%,英镑为24.78%,亚洲国家中,日元兑美元汇率累计贬幅达23.12%,韩国为18.76%。相对而言,人民币的走势较为坚挺,人民币兑美元汇率累计贬幅11.71%,从多边汇率看,人民币兑一篮子货币指数保持了基本稳定。

二、美元强势/人民币贬值的原因

1.中美经济形势

从GDP数据来看,美国一季度和二季度经济都出现了负增长,但这里报道的是美国经济环比数值。同比数据来看,一、二季度美国分别增长4.2%、2.9%,而同期国内数据为4.8%和0.4%。上半年中美GDP差距为3.589万亿美元,而去年同期为2.849万亿美元,国内经济发展受疫情影响较重,中美的经济差距正在扩大。除了疫情外,进出口也是汇率的重要考虑因素之一,当前国内出口面临较大下行压力,8月份出口增速回落明显,从上月的17.8%下滑至7.1%,加上海外制造业PMI指数连续下行,需求收缩将使国内进出口增速进一步放缓,放大人民币的贬值预期。

2.中美货币政策背离

受持续高通胀影响,美联储采取强势加息政策以平抑国内的物价水平,9月22日,美联储宣布再次加息75个基点,这已经是今年以来的第五次加息。而国内为了稳定经济发展,货币政策一直处于边际宽松状态。今年央行曾多次出台政策,包括降准、上缴结存利润、推出 4400 亿再贷款工具等,8月份又调整基准利率,对 5年期以上LPR下调了15BP,偏宽松的货币政策使中美利率差出现倒挂,引发了人民币汇率贬值预期。

3.美元收益率

从市场角度而言,资本的本质是增值,而货币只是资本的一种形态,从资本“逐利性”而言,本文将探讨近期美元强势的背后逻辑,分析如下:

截至9月26日,美国一年期国债收益率已突破4%,创下近十多年来最高水平。与此同时,中国一年期国债收益率为1.86%,而欧元一年期国债收益率仅为1.356%。巨大的收益率差距将会引发国际资本的套利行为,刺激外资大量回流美国。根据利率平价理论,资金将从低利率国流向高利率国以谋取利润,同时投资者为对冲外汇风险,通常会在远期买入低利率国家货币并卖出高利率国家货币以锁定远期汇率。当投资获利的机会越来越确定时,市场的参与者会逐渐发现这下机会并加速美元升值的过程。目前的情况是,国际投机资本正在加速回流美元,非美货币如人民币、日元、韩元等正逐渐受到做空资本的冲击,欧元更是如此。

三、人民币汇率未来趋势

1.下一个关口7.2

9月26日,在岸美元兑人民币汇率盘中跌破7.16,向下一个关键支撑位7.2逼近。早在2019年由于中美贸易纷争激化,以及2020年疫情期间美国干预香港事务,人民币汇率曾两度升近7.2。美联储未来仍有加息空间,人民币走势短期尚未见底,若突破7.2关口后,将继续向7.3~7.5寻找支撑。从以往经验来看,美元兑人民币汇率“破7”并不可怕,由于我国采取的是浮动管理的汇率制度,当前央行货币工具箱里仍有较多工具进行对冲,除了外汇降准之外,还有“逆周期因子”、“宏观审慎调节参数”、“远期售汇的风险准备金”等。随着汇率逼近7.2左右,上述工具将会逐渐在政策端有所显现。

四、汇率对黑色系商品的影响

1.直接影响

人民币贬值意味着购买力下降,今年国内消费并未出现明显改善,但CPI却保持了温和的上涨,主要原因就是由于汇率贬值带来的输入性通胀。对于黑色系来说,由于人民币对非美货币是相对升值的,所以出口并无明显利好,但以美元为定价基准的商品如煤焦、铁矿等,人民币贬值将会增加钢厂的进口成本,让今年本就不富裕的钢厂雪上加霜。以青岛港61.5%PB粉(现价754元/吨)和进口蒙5精煤(现价2035元/吨)为例,单看汇率因素,人民币贬值10%将会分别增加企业进口成本75元/吨和204元/吨。

2.间接影响

人民币贬值可通过下游行业间接影响黑色系商品,主要体现在两方面:对于海外收入占比较高的行业,如家用电器、电子、汽车、机械设备等制造业,产成品的出口将间接利好国内板材消费;另一方面,对于美元负债较高的行业如房地产等,人民币贬值将会增大企业的债务偿还压力,尤其是今年房企的资金已高度紧张,一定程度上增大了爆雷的可能性,间接利空国内建材消费。对于出口型企业来说,随着人民币国际化不断深入,汇率可类比期货,在关键点位对汇率敞口进行适度的套保管理,以降低汇率波动风险带来的损失。