加入收藏

加入收藏 首页

首页

2016年中国钢材需求情况及走势预测分析

来源:中国钢材价格网|浏览:次|评论:0条 [收藏] [评论]

2015年,钢铁供求关系的核心驱动因素是需求的下滑,一方面内需增速持续负增长,另一方面出口虽然保持了快速的增长,但总量难以扭转内需的回落,前三季度粗钢产量同比下滑 2.1%。 今年 1…

2015年,钢铁供求关系的核心驱动因素是需求的下滑,一方面内需增速持续负增长,另一方面出口虽然保持了快速的增长,但总量难以扭转内需的回落,前三季度粗钢产量同比下滑 2.1%。

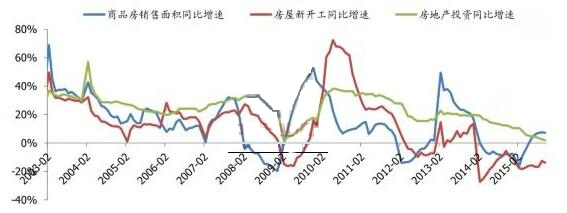

今年 1~10 月房地产销售面积同比增速恢复到了 7.2%, 而新开工面积同比下滑 13.9%, 新开工的下滑进一步影响在建面积增速的下行,并持续拖累房地产投资增速下滑,今年 1~10 月房地产投资增速仅有 2%,同比下滑 10 个百分点。

房屋新开工、销售、投资同比增速趋势

2014~2015 年 中国钢铁出口 高速 增长 。中国钢材出口自 2014 年以来持续保持高速增长,其中国内钢价大幅下跌间接造成中国钢材价格竞争力显著提升是重要原因,这种优势在 2015 年持续扩大。今年 1~10 月中国累计出口钢材 9,213 万吨,同比增长 25%。

中国钢材出口持续保持高增长

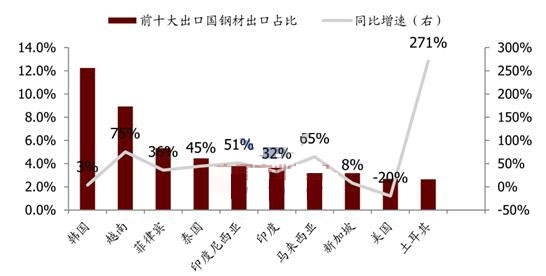

东南亚新兴市场 国家 是出口增长主要来源 。根据国际钢铁协会预计,2015 年全球钢材需求将同比下滑 1.7%,2016 年小幅增长 0.7%,其中剔除中国将同比增长 2.9%,新兴市场是全球钢材需求增长的主要驱动力。今年 1~8 月,中国钢材出口的前十大国家和地区占总出口量的比例为 50%,同比提高 2 个百分点,其中有 7 个国家为东南亚和南亚市场国家,这些国家对钢材需求的增长潜力大,但其自身的产能规模有限,为中国钢材出口提供了机会。根据国际钢铁协会预测,2016 年亚洲和泛太平洋地区国家(除去中国)钢材需求将同比增长接近 3.8%,增速提高 4.7 个百分点。

中国钢材前十大出口国(2015年1~8 月)

钢材作为大宗品,在全球贸易中容易引发贸易摩擦。例如,今年以来在美国对华钢材的多项贸易调查影响下,1~8 月份中国对美钢材出口同比下滑接近 20%。东盟国家作为我国钢材出口的主要地区,贸易摩擦也存在上升的风险,今年以来包括越南、泰国、菲律宾、印尼等国家均对我国钢材发起过反倾销调查,例如近期越南财政部又提议针对进口合金方坯征收 10%进口关税。事实上,10月份钢材出口增速已经回落至5%。

自 41 号文后,国内基本已停止新增粗钢产能项目的审批,随着原有项目在 2013~14 年基本完成投产, 后期新增投产项目将继续减少。而在政策推动和市场倒逼的淘汰进程中,2016 年产能出清将加速。我们预测 2016 年行业关停产能或达到 4000万吨,相比2015年关停的产能数量翻倍。

根据工信部已经公布的符合钢铁行业规范条件的三批企业名单,加总后显示截至2014年, 我国共有粗钢产能11.48亿吨, 其中转炉炼钢产能10.26亿吨,电炉炼钢产能 1.23 亿吨。

根据 41 号文的规划,2013~17 年计划淘汰产能目标为 8,000 万吨,其中前两年受到政策推动已完成淘汰3,700万吨,但以“僵尸”产能为主(即已经长期停产的生产线);而从 2015 年起,随着需求下降造成供求关系恶化,行业亏损大幅增加,越来越多的高成本钢厂将被市场淘汰。

钢价的走势一方面受到自身供求关系的影响,另一方面也受到成本支撑。由于目前钢铁行业普遍严重亏损,钢价已经跌至现金成本附近,因此钢价的走势主要将受到铁矿石和焦煤价格走势的影响。

- [腾讯]

- 关键字:无