加入收藏

加入收藏 首页

首页

短期钢弱矿强的格局是否得以延续 钢价会涨吗

来源:中国钢材价格网|浏览:次|评论:0条 [收藏] [评论]

2015年上半年,在经济增长放缓,市场需求降低的环境下,上市钢企亏损84.4亿元。本指望着下半年的行情能有所好转,但目前钢弱矿强的格局或导致钢企的日子更加难过。虽然前期的“阅兵蓝”事件对…

2015年上半年,在经济增长放缓,市场需求降低的环境下,上市钢企亏损84.4亿元。本指望着下半年的行情能有所好转,但目前钢弱矿强的格局或导致钢企的日子更加难过。虽然前期的“阅兵蓝”事件对钢材价格构成利好,对矿石价格构成利空,但是“阅兵蓝”之后的钢厂生产回归正常,分别利空钢价、利多矿价。

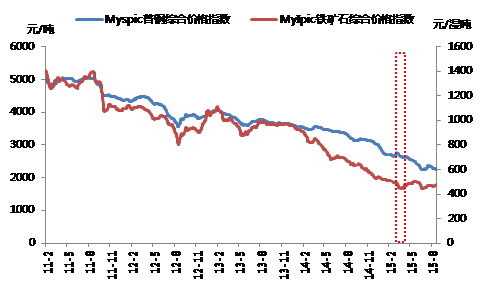

9月11日,Myspic普钢综合价格指数报价为2254.97,月跌幅为4.2%,长材价格指数月跌幅为4.4%,扁平材月跌幅为4.0%,一次材月跌幅为4.7%;而同期铁矿石表现比较抢眼,MyIpic铁矿石综合指数月涨幅为2.3%。

短期内钢弱矿强的格局是否得以延续?本文将就此进行分析。

图表 1 普钢、铁矿石综合价格指数

数据来源:钢联数据

从需求端看,在经济增速下滑以及投资比重不断降低的大背景下,目前钢材需求整体依然较为低迷。由于今年中国经济保7压力较大,市场预期4季度中央刺激力度将明显增强,不过在铁路、公路、基建相对饱和、房地产库存处于高位以及汽车产销量下降的情况下,未来即使出现强力刺激,对整个钢铁产业链需求的提振也较为有限。

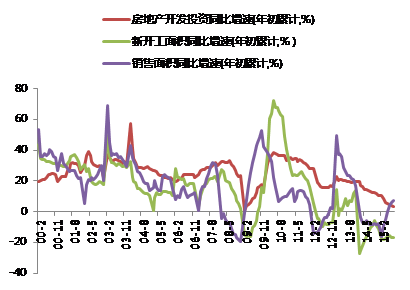

作为建筑钢材主要消费端的房地产行业表现有所分化,一线城市拿地意愿强烈,而三四线城市仍未见起色。中国统计局公布的数据看,8月份的房地产开发投资累计同比增速为3.5%,新开工面积累计同比下降为16.8%,销售面积累计同比增速为7.2%。中国指数研究院统计显示,8月份全国300个受监测城市共成交土地1531宗,环比减少30%,同比减少36%;成交面积5389万平方米,环比减少29%,同比减少40%。在土地成交量大幅下降的同时,多地土地出现流拍,而流拍的土地主要集中于三四线城市。

作为板材主要消费端的汽车行业增速下滑明显。中国汽车工业协会公布数据显示,8月,国内汽车产销量分别达到156.97万辆和166.45万辆,环比分别增长3.4%和10.7%,同比分别下降8.4%和3.0%。自5月起,产销量开始低于去年同期水平,该状况已连续持续四个月。

图表 2 房地产投资增速 图表 3 汽车产销量增速

数据来源:钢联数据

从供给端看,尽管钢价走势低迷,但钢厂的减产动能并不足,这也导致钢价走势明显偏弱。中长期看来,去产能仍是未来钢铁行业面临的主要矛盾。钢铁行业恶性竞争的局面仍将延续,淘汰过剩产能将会是一个比较漫长的过程,在此过程中钢价有反弹但难以反转,整体走势仍将较为低迷。

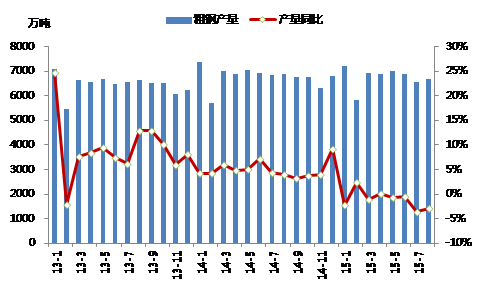

最近的统计局数据显示,2015年8月粗钢产量为6694万吨,同比下降2.9%,环比增加1.7%。8月粗钢产量上涨,可能与前期钢厂库存大幅下降以及环保限产前突击生产有关。

钢厂新检修高炉较少,但因盈利情况继续恶化限产运营情况增加。本周Mysteel调查的163家钢厂,其中67家钢厂高炉检修,较上月减少3家;高炉开工率80.39%,较上月增0.69%;检修容积109381m3,较上月降1210m3。

图表 4 我国粗钢产量

数据来源:钢联数据

图表 5 全国163家样本钢厂高炉调查

数据来源:钢联数据

从矿石方面看,随着国产矿被逐步挤出市场,矿石产能阶段性调整较为充分。在国内粗钢产量维持高位的情况下,近期矿石供需基本面相对较好,港口库存维持在相对低位,港口现货价格维持强势也对期货盘面形成较强支撑。不过,从中长期来看,4大矿山仍处于产能释放阶段,在中国需求下滑、其他新兴市场需求增长缓慢的情况下,未来矿石供需矛盾仍有进一步恶化的态势,同时全球铁矿石成本曲线下移也对矿价中长期走势构成较大压力,未来铁矿石价格仍有下跌空间。

9月11日,铁矿石1601合约收盘407.5元/吨,较上月同期涨34.5元/吨,涨幅9.25%。铁矿石期货上涨的两大主因:一、港口库存处于低位;二、钢厂复产,铁矿石需求上升。从持仓情况来看,11日主力合约前二十净空占比-4.22%,市场多氛围略占上风。

图表 6 进口矿港口库存

数据来源:钢联数据

后市展望。短期来看,由于期价贴水较大,铁矿石期价仍有上行空间,不过在大势疲软的情况下,反弹阻力依然较大;钢材供给增长预期较大,需求疲软,钢弱矿强的格局短期内或将延续。

从中长期来看,我们认为在铁矿石价格反弹至60美元附近时,供应压力将再度显现,同时钢价、矿价持续背离;在中国经济增速放缓以及投资比重降低的大背景下,未来钢材需求仍是确定性下滑趋势,产业链面临巨大的去产能压力,在此过程中相关品种的价格或将长期在低位运行,整体仍是易跌难涨的局面;钢厂盈利状况再度恶化,后期再度减产将是大概率事件,下半年4大矿山释放产能,未来矿石供需矛盾仍有进一步恶化的态势,铁矿石价格仍有下跌空间。因此,因此目前矿价不具备持续反弹动力。

- [腾讯]

- 关键字:无