加入收藏

加入收藏 首页

首页

7月中旬邯郸小厂线材走势预测

来源:中国钢材网 |浏览:次|评论:0条 [收藏] [评论]

时值月初,资金压力有所缓解,然无有效需求支撑,加之期螺、原料均弱势整理,本地主流价位松动,另因钢厂亏损严重,显挺价意愿,跌幅较前期略收窄。截至目前,明芳1760元/吨。市价再刷年内…

时值月初,资金压力有所缓解,然无有效需求支撑,加之期螺、原料均弱势整理,本地主流价位松动,另因钢厂亏损严重,显挺价意愿,跌幅较前期略收窄。截至目前,明芳1760元/吨。市价再刷年内新低,后期行情是强势上行,还是继续探底?

需求面:价持续阴跌,终端采购维持谨慎,部分中小加工厂停工,大型维持正常生产,且据加工商表示,虽当前市价相对低位,但加工产品走货速度缓慢,对高线需求维持随采随用操作,并无大量备货意愿。又“无利不往”行情下,中间贸易商参与市场积极性偏低。

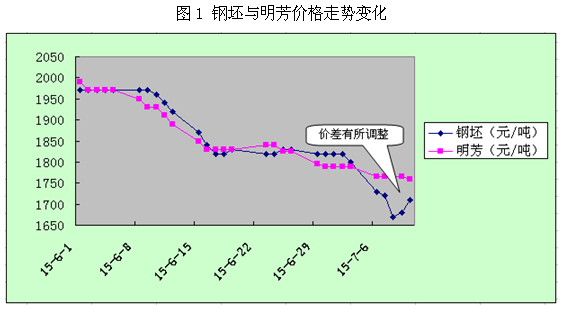

原料面:近期钢坯超跌后略反弹,较六月下旬末跌110,截至目前1710元/吨。外矿普氏指数大幅松动,目前普氏铁矿石 指数(62%PB粉,CFR)48.75美元/吨,下破50美元大关。从下图可以看出,成材底部支撑明显弱化。若后期坯料难持续反弹态势,后期线材资源必回落以调整到相对合理价差。

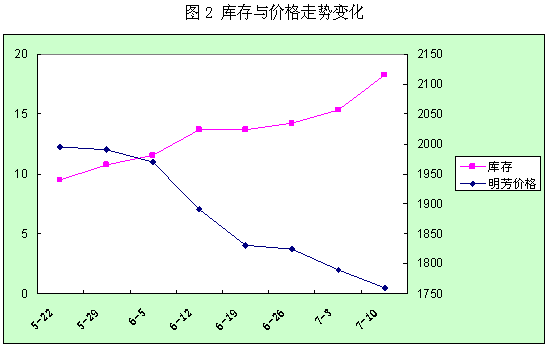

开工率与库存面:据本网统计,截至目前,新金0.98金鼎1.8一条线生产;明芳3.84广耀2.6两条线生产;裕华8四条线生产,鑫汇1.07检修。总库存18.29万吨,周环比增加2.95万吨,库存不减反增,侧面表现需求疲弱未改,且产能居高不下,后期供应压力不容忽视,如下图所示,高位库存压制行情好转。

前期市价刷历史新低,除供需矛盾影响下,市场恐慌心理加剧,杀跌情绪亦浓厚,但近期随期螺反弹、原料趋高,市场悲观情绪有所缓解,且超跌后的现货存一定反弹需要。另考虑基本面难有根本改善。综合来看,预计七月中旬或呈现涨后趋弱运行,震荡区间在1720-1820元/吨。

- [腾讯]

- 关键字:无