加入收藏

加入收藏 首页

首页

特种钢材周评述:市场以跌为主 偶有区间上探

来源:中国钢材价格网|浏览:次|评论:0条 [收藏] [评论]

一、市场行情回顾 1.工业线材市场综述 本周工业线材市场整体持续弱势。周初价格多主稳,随着期货和钢坯持续震荡走低,商家对市场看空情绪增浓,加之需求面仍处低位,整个市场弱势显现。…

一、市场行情回顾

1.工业线材市场综述

本周工业线材市场整体持续弱势。周初价格多主稳,随着期货和钢坯持续震荡走低,商家对市场看空情绪增浓,加之需求面仍处低位,整个市场弱势显现。下半周,部分拉丝市场受期螺和钢坯的震荡走高,出现小幅拉涨趋势,其中以九江资源最为突出,而考虑市场拉涨后出货迟缓,涨势恐难持续。而冷镦市场仍以下跌为主,整个市场处于低位盘整。本周工业线材市场价格纷纷弱调20-50,个别拉丝资源跌幅过百。

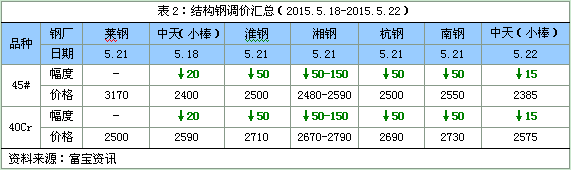

2.结构钢市场概述

本周结构钢市场弱势不改,主流多走跌20-50元/吨。需求萎靡,多数商家本周整体日均成交量均创本月新低,为促成交,阴跌暗降现象愈发普遍,据悉,长期的出货不畅,也使钢厂及市场库存压力有所凸显,尤其是淮钢、中天、东方特钢等均维持在较高水平。山东小厂方面,虽近一月价格持续弱稳,但随着富伦45#签单价降至2260元/吨,潍钢厂价下调50,张钢45#价格明显回落,其45#直发资源已经跌至2290元/吨。西王、鲁丽等钢厂也出台不同的打款优惠政策刺激贸易商提货,价格松动格局或进一步打开。

钢厂调价汇总

1.工业线材钢厂调价情况

2.结构钢钢厂调价情况

三、下周趋势预判及操作建议

1.工业线材行情预判及操作建议

行情预判

从影响工业线材市场因素来看,下周多空胶着。宏观方面,本周发改委持续发力稳增长,3天连续批复铁路投资建设项目4500多亿,为市场增添了不少信心。除此之外,4月房地产市场也出现回暖迹象,不仅成交量有所上升,价格也有止跌企稳趋势,然5月PMI一出,钢市纠结的心又凉了一半,本就下游需求不济,现在制造业通缩加剧,经济再度探底,且南方频繁降雨,钢市不仅无好转反而表现更差,从原料到成材普遍呈现弱势下滑局面。市场方面,据22日统计数据显示,上海九江Q195拉丝库存2.3万吨,中阳约0.2万吨,新泰0.09万吨,可知现工业线材市场各品种库存均处于低位,下周在低库存支撑下,或仍主流偏稳,且有到货成本支撑,商家挺价情绪占据主流,不过鉴于本周后期拉丝涨幅较大,下游接受度有限,观望情绪滋生,再涨空间有限,另不排除短期部分材料有窄幅回调的可能。下周整体来看部分拉丝材有窄幅上行可能,硬线及冷镦市场主流偏弱,整体波动空间50元/吨左右。

操作建议

建议下游厂家消化现有库存为主,急需用量者少量囤货,按需采购为主流节奏;贸易商以低库存操作为主,维持快进快出操作节奏。

2.结构钢行情预判及操作建议

行情预判

从影响结构钢市场走势的各主要因素来看,下周报价或仍有小跌。宏观方面,虽发改委持续发力稳增长,3天连续批复铁路投资建设项目4500多亿,为市场增添了不少信心。但整体钢市却难有亮眼表现,具体至结构钢市场方面,主导钢厂下旬正常继续大幅走跌,杭钢、淮钢、南钢均对碳合结价格下50元/吨,其中杭钢对上一期的碳合结钢补差80元/吨成本支撑进一步松动,虽据传近期这三家钢厂都有检修计划,来缓解市场销售压力,但就下周行情而言,提振意义相对不大。华北地区随着近期行情的不断趋弱,现宣钢、敬业、凌钢、鲁丽等钢厂贸易商多看空后市,认为市场下周或有10-30元/吨的下探空间。华南市场在暴雨天气影响下,今日日均出货水平较正常出货水平减少近一半的量,而随着新资源的陆续到港,市场资源量也处于上升通道,据悉部分商家库存目前已超过15000吨,库存压力十分明显,加之主导钢厂湘钢下旬政策对广东地区碳结钢、合结钢下调100元/吨,另对上期协议户追溯210元/吨,下周弱势下探可能性仍存。而各个小厂方面尤其目前价格已处于历史低位空间,仍可多观望钢厂后期政策为主。综上所述,考虑下周市场即将迎来月末行情,资金及库存双重压力下,预计下周结构钢市场继续稳中走跌30元/吨左右。

操作建议

贸易商可结合自身库存及资金实际情况分批拿货,控制库存,快进快出,整体备货周期不宜拉长,把握销售机会;下游用钢企业可继续按需采购,除紧缺规格资源外,建仓备货需谨慎。

- [腾讯]

- 关键字:无