加入收藏

加入收藏 首页

首页

9月份国际钢市触底反弹

浏览:次|评论:0条 [收藏] [评论]

8月份国际市场小幅下滑,欧美市场小幅上涨,亚洲市场继续下滑。8月份欧洲市场小幅上涨,虽然欧洲经济增长停滞,并且8月份还处于夏休,但由于钢厂减产、进口压力缓解以及成本增长,8月份欧洲市…

8月份国际市场小幅下滑,欧美市场小幅上涨,亚洲市场继续下滑。8月份欧洲市场小幅上涨,虽然欧洲经济增长停滞,并且8月份还处于夏休,但由于钢厂减产、进口压力缓解以及成本增长,8月份欧洲市场仍然小幅上涨。9月份欧洲夏休结束,预计需求将季节性复苏,在成本增长以及钢厂提价的支撑下,预计市场将继续缓慢上涨。8月份美国薄板价格下滑,中厚板和螺纹钢价格上涨。美国经济依然保持强劲增长态势,钢材需求旺盛,虽然目前美国钢价远高于欧洲和亚洲,但在反倾销保护下,8月份市场表现依然较好。进入9月份以后,美国钢铁需求将季节性复苏,进口压力也将下降,预计钢材市场有望震荡走高。8月份亚洲市场继续下滑,中国粗钢产量淡季不淡是主要原因。进入9月份以后,亚洲钢铁需求也将季节性复苏,由于部分钢厂面临资金问题,中国产量释放潜力有限,市场供需有望在9月份趋于平衡,钢材价格将触底反弹。整体上判断,9月份国际市场将触底反弹。

1、欧洲市场稳中趋涨

8月份欧洲市场稳中趋涨,符合预期,供需基本平衡,废钢价格反弹提振市场价格。

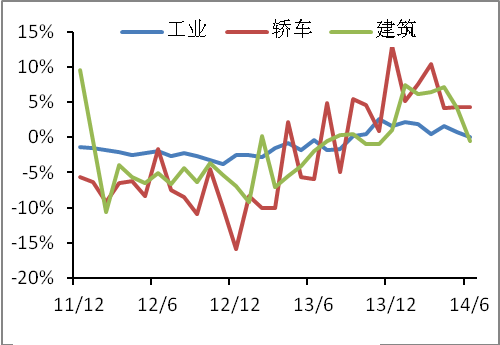

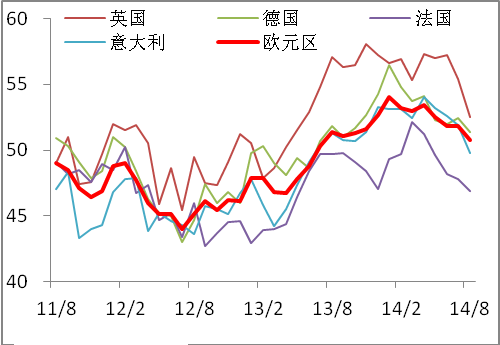

欧洲下游行业同比增长速度 欧洲主要地区制造业PMI

从最近披露的经济数据看,欧元区经济陷入停滞,多项经济指标均表明目前欧洲经济可能陷入第二次衰退。欧元区8月制造业PMI由7月的1.8%降至50.7%,创13个月新低。分地区看,除爱尔兰制造业PMI扩张加快至57.3%外,区内大部分PMI增速均放缓。德国8月制造业PMI降至51.4%,创11个月新低;法国降至46.9%,为去年5月以来最低;西班牙降至52.8%,为4月以来最低;英国降至52.5%,为去年6月以来最低。从欧洲工业、建筑和汽车等下游行业的产出增速看,经济增长动力也在放缓。

总体上判断,夏休期间,欧洲钢铁需求原本就清淡,经济低迷将导致需求进一步减弱,9月份夏休结束,但考虑到经济低迷态势,需求复苏力度有限。

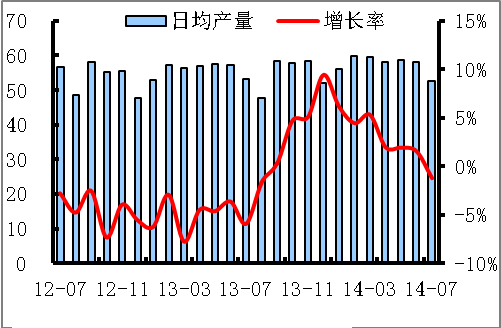

欧洲粗钢日均产量 欧盟钢材进出口

7份欧洲粗钢日均产量为52.6吨,环比下降9.7%,同比下降1.2%,经济低迷和需求季节性下降所致。欧洲粗钢产量自去年9月份以来首次出现同比下降,也印证了经济确实出现了问题。6月份欧盟出口钢材219万吨,同比增长1%,进口钢材166万吨,同比增长43%,净出口量52万吨,同比下降48%。最近欧元兑美元持续贬值,国外钢材对欧洲的竞争力下降,预计三季度的进口压力将得到缓解,与此同时,欧洲钢材的出口竞争力将增强。

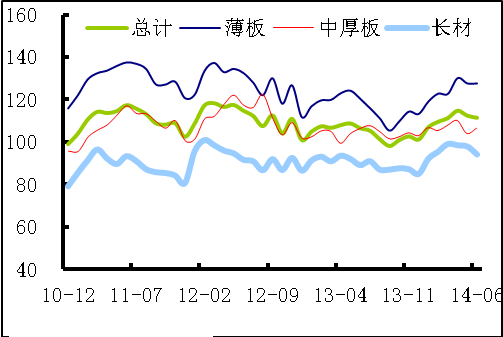

德国钢材库存指数(2000=100) 欧洲钢材平均市场价格(欧元/吨)

6月份德国中间商库存继续下降,经济增长放缓以及钢材价格下滑,贸易商主动削减库存。从品种上看,长材库存下降,薄板基本持平,中厚板库存则小幅增长。

尽管需求低迷,但8月份欧洲市场仍然小幅上涨,主要是由于成本增加和供应收缩。展望9月份,预计欧洲市场仍然将小幅上涨,原因有三方面。第一,供应收缩,欧洲钢厂仍然控制产量,7月份欧洲钢厂产能利用率降至69%,8月份预计仍将保持在低水平。第二,需求将季节性复苏,虽然欧洲经济低迷,但9月份需求将季节性复苏,并且欧洲央行可能会降息,这将刺激经济恢复活力。而欧元贬值将导致钢材净出口量增长,外需也将增长。第三,成本增加。近期欧洲废钢价格开始反弹,部分欧洲钢厂也因成本增加开始上调出厂价。

2、美国市场小幅上涨

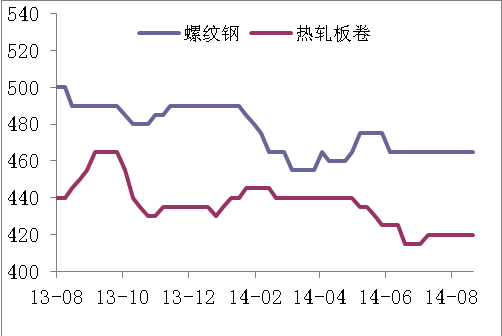

8月份美国螺纹钢和中厚板价格小幅上涨,薄板价格小幅下滑。

美国主要下游行业指标(2008.7=100) 美国ISM制造业PMI

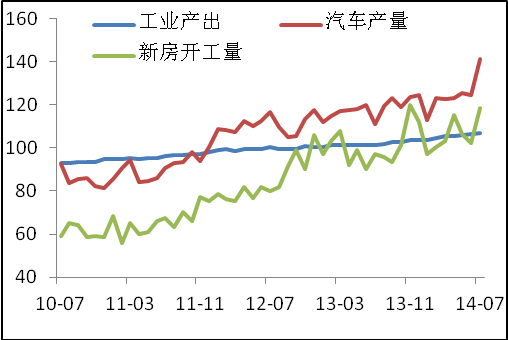

近期披露的经济数据显示,美国经济依然保持强劲增长态势。7月份汽车产量同比增长27%,增速创两年来最高水平;工业产出同比增长5.4%,增速为2011年2月份以来最高水平。新房开工量同比增长21.7%,创今年来第二高水平,房地产继续保持良好局面。

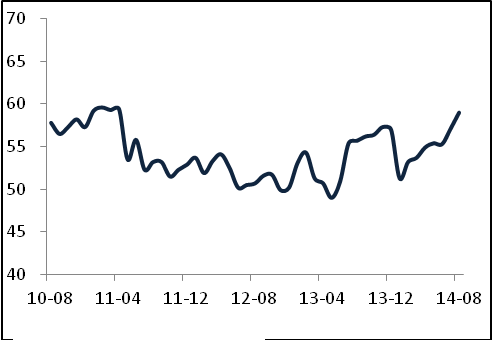

美国8月ISM制造业PMI为59%,创2011年3月来新高,主要受新订单分项指数飙升至10年高位所提振。这也表明美国的制造业将助推三季度经济延续强劲的复苏势头。

美国粗钢产量和1号重废价格 美国钢材进口量

由于需求旺盛,8月份美国粗钢产量继续回升,8月23日当周的产能利用率达到80.3%,创2012年6月份以来最高水平。随着美国一系列反倾销的发起,预计四季度进口量将明显下降,国内粗钢产量将继续攀升。

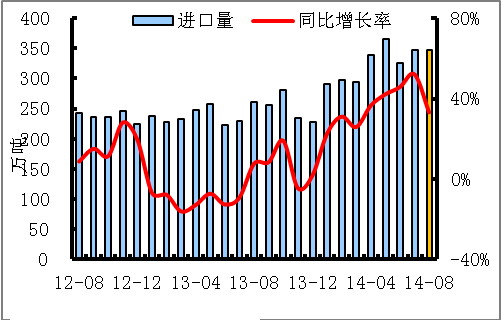

7月份美国钢材进口量为348万吨,环比增长6.1%,同比增长52.1%。分品种看,与去年7月份相比,除螺纹钢外,主要品种进口量均实现增长,其中冷轧、镀锌板与中厚板的进口量增长最明显,中厚板增长161.8%,冷轧增长122.5%,镀锌板增长115.9%。与今年6月份比,扁平材、热轧、冷轧及中厚板进口量环比增长外,其他品种均环比下降,其中钢管进口量下降最快。最新的统计数据显示,截至到2014年9月2日,8月份美国钢材进口许可证数为322万吨,高于去年8月水平,与7月份同期数据基本持平,预计今年8月份美国钢材进口量同比仍将大幅增加,环比基本持平。

美国服务中心钢材库存 美国中西部钢厂出厂价格(美元/短吨)

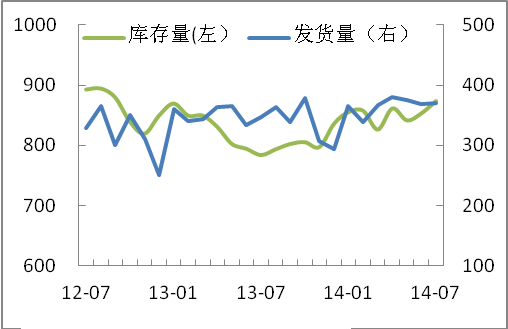

7月末美国金属服务中心的钢材库存达到874万短吨,环比增长2.4%,同比增长11.4%,市场价格相对坚挺,终端用户需求旺盛,服务中心继续加大采购量。7月份美国服务中心的发货量为370万短吨,同比增长6.9%,环比增长0.4%。按照供应天数计算,7月末的钢材库存为2.4个月供应量,6月末为2.3个月供应量。2013年7月末为2.3个月供应量。

9月份美国市场有望震荡上行。从需求角度看,美国经济增长强劲,下游用户钢材需求旺盛,并且9月份进入需求旺季,终端需求将进一步爆发。从供应角度看,虽然美国钢厂产能利用率不断提升,但仍然处于偏低水平。随着美国一系列反倾销的发起,钢材进口后期将得到抑制。从成本角度看,随着美国国内钢厂产能利用率不断提升,电炉钢厂需求增长将拉动废钢价格走高,成本也对钢价带来支撑。因此,整体上判断,9月份美国钢材价格有望震荡上行。

3、亚洲市场继续下滑

8月份亚洲市场继续下滑,不及上月报告的预期,主要是市场供应过剩。

亚洲主要国家工业产出增速 亚洲主要国家制造业PMI

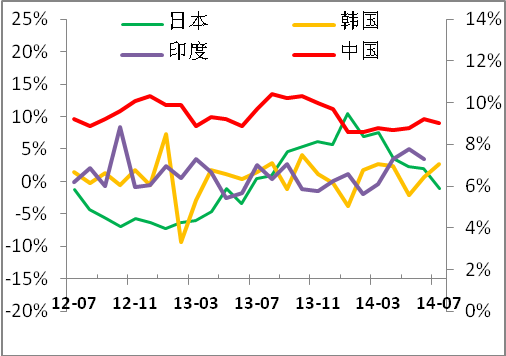

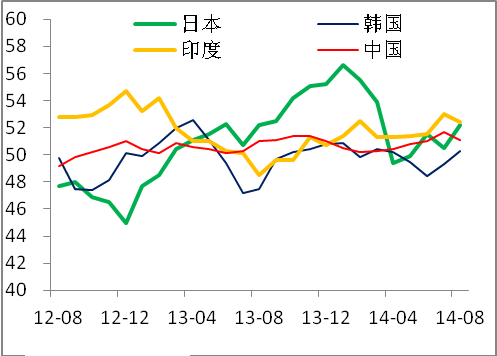

亚洲经济表现依然不一,印度和韩国出现好转迹象,日本增长乏力,中国复苏放缓。近期公布的中国经济数据表现一般,7月份的工业产出增速环比下降0.2个百分点至9%,8月份制造业PMI环比下降0.6个百分点至51.1%。日本经济增长乏力,7月份工业产出指数同比下降1.1%,为最近一年来首次出现负增长,8月份制造业PMI环比上升1.7个百分点至52.2%,创5个月来最高。韩国经济继续复苏,7月份工业产出同比增长2.7%,连续两个月加速增长,8月份制造业PMI环比增长1个百分点至50.3%,重返扩张区间。印度经济增长态势依然良好,8月份制造业PMI为52.4%,连续10个月扩张。

整体上判断,短期内亚洲经济增长将继续分化,考虑到需求将季节性复苏,预计9月份亚洲钢材需求将适度恢复。

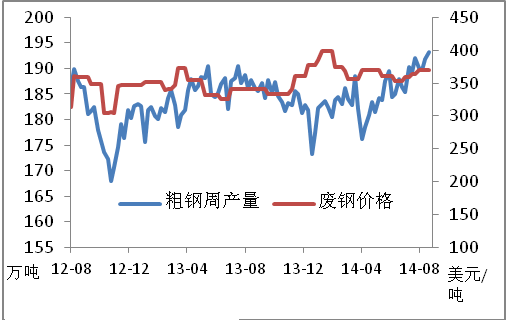

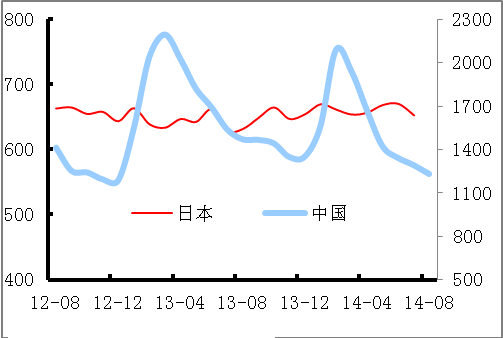

亚洲粗钢日均产量 中国和日本钢材出口量

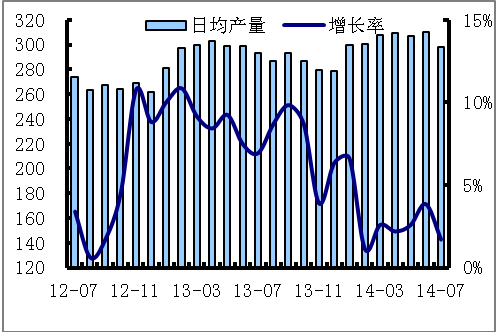

7月份亚洲粗钢日均产量达到298万吨,环比下降3.9%,同比增长1.7%,7月份为需求和生产淡季。根据中钢协的统计,8月份中国重点钢企粗钢日均产量环比小幅上升,而Mysteel调查的8月份全国钢铁PMI产出指数与7月持平。预计8月份亚洲粗钢日均产量将保持在7月份水平。

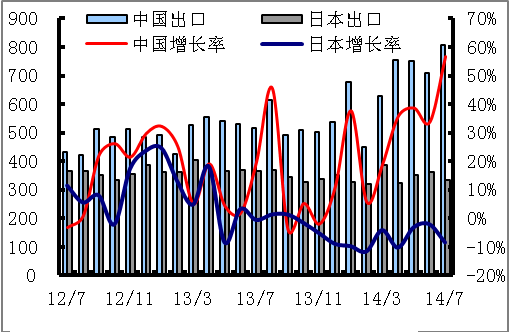

7月份中国钢材出口807万吨,同比增长56.6%,环比增长14%。8月份中国钢材市场继续下滑,钢材出口竞争力增强,PMI调查也显示出口订单稳定,预计8月份中国钢材出口依然保持在高水平。7月日本钢铁出口量为333万吨,同比下降8.5%,连续第11个月出现下降,虽然日本钢厂开始下调出口价格,但竞争力依然不强,预计后期出口量将继续下降。

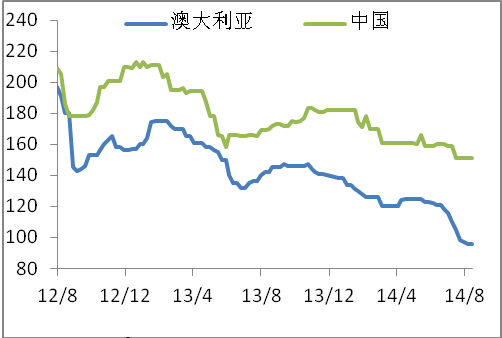

中国和日本钢材库存 澳大利亚主焦煤出口价和中国焦煤市场价

8月份中国流通环节钢材库存继续下降,8月底全国主要钢材的社会库存为1233万吨,比7月底下降70万吨,较去年同期下降237万吨,由于钢价看跌,贸易商普遍继续削减库存。中钢协统计数据显示,8月中旬末重点钢企钢材库存为1525万吨,较7月中旬末增长44万吨,主要归结于产量增长。日本国内库存小幅下降,7月末全国钢材库存为653万吨,环比下降16万吨,主要是钢厂减产所致。

8月份国际焦煤和铁矿石价格继续下滑,弱于上月报告预期,主要是中国宏观经济复苏趋势放缓,市场人士均看淡中国原料需求,导致原料价格出现比较明显的下跌。从目前铁矿石和焦煤价格走势来看,短期内将继续走低,但下跌空间已经不大,随着需求旺季到来,9月份原料价格有望触底反弹。

亚洲铁矿石进口现货价格 东南亚钢材进口价格

9月份亚洲市场有望触底反弹。从需求角度看,9月份亚洲主要国家将迎来需求旺季,虽然部分国家经济复苏放缓,但整体需求依然会季节性增长。从供应角度看,目前中国钢厂的产能利用率一直保持在较高水平,继续提升有限,近期个别钢厂因资金问题被迫停产,相信这不是个案,因此9月份市场供应增长空间有限。从成本角度看,近期矿石价格快速下滑,目前的价格已经处于近期底部,继续下跌空间很小。因此,整体上判断,9月份亚洲市场将触底反弹。

- [腾讯]

- 关键字:无