加入收藏

加入收藏 首页

首页

3月份中国铁矿石价格指数先降后升 后期将呈波动下行走势

来源:欧浦钢网|浏览:次|评论:0条 [收藏] [评论]

今年以来钢铁生产小幅增加,铁矿石进口量大幅增长,铁矿石价格明显回落。3月份,进口铁矿石价格继续呈下降态势,但中旬以后有所回升。后期受需求增长不旺,港口库存持续高位、矿石融资风险加…

今年以来钢铁生产小幅增加,铁矿石进口量大幅增长,铁矿石价格明显回落。3月份,进口铁矿石价格继续呈下降态势,但中旬以后有所回升。后期受需求增长不旺,港口库存持续高位、矿石融资风险加剧、钢价低位运行和钢铁主业连续大幅亏损等因素影响,铁矿石价格反弹空间有限,仍将呈波动下行走势。

一、中国铁矿石价格指数继续回落,降幅有所加大

3月末,中国铁矿石价格指数(CIOPI)为388.79点,环比下降16.34点,降幅为4.03%。其中:国产铁矿石价格指数为323.79点,环比下降20.63点,降幅为5.99%;进口铁矿石价格指数为415.22点,环比下降14.58点,降幅为3.39%。(见下表)

CIOPI中国铁矿石价格指数变化情况表

项 目 | 3月末 | 2月末 | 环比升降 | 升降幅% |

CIOPI中国铁矿石价格指数 | 388.79 | 405.13 | -16.34 | -4.03 |

1、国产铁矿石价格指数 | 323.79 | 344.42 | -20.63 | -5.99 |

2、进口铁矿石价格指数 | 415.22 | 429.80 | -14.58 |

-3.39 |

从全月情况看,中国铁矿石价格指数平均值为386.25点,环比下降29.70点,降幅为7.14%,较上月加大1.99个百分点。其中:国产铁矿石价格指数平均值为334.48点,环比下降11.36点,降幅为3.28%,较上月加大1.64个百分点;进口铁矿石价格指数为407.29点,环比下降37.15点,降幅为8.36%,较上月加大2.15个百分点。从环比看,进口铁矿石价格降幅是国产铁矿石的2.55倍,环比降幅扩大的趋势也比国产铁矿石明显。

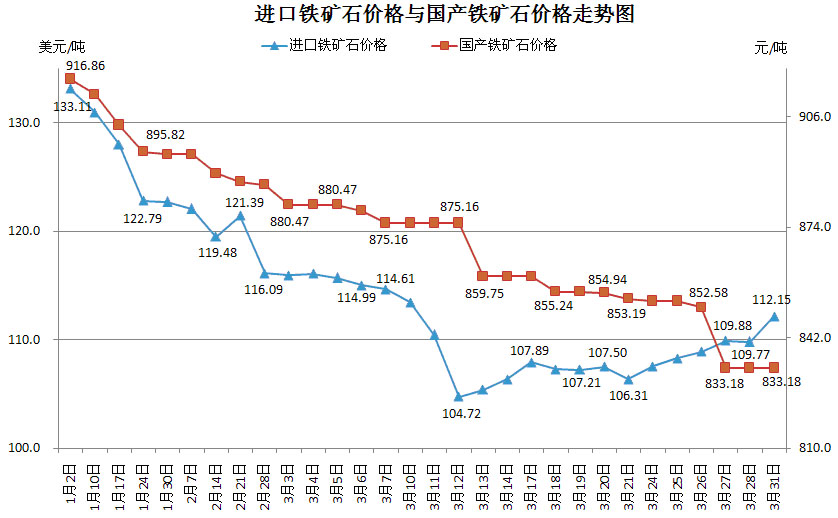

二、进口铁矿石价格波动明显大于国产矿

3月末,国产铁精矿价格为833.18元/吨,环比下降47.29元/吨,降幅为5.37%;进口铁矿石(粉矿)到岸价格为112.15美元/吨,环比下降3.77美元/吨,降幅为3.25%。折合人民币价格为807.25元/吨,环比下降22.97元/吨,降幅为2.77%。国产矿价格跌幅大于进口矿,但波动幅度小于进口矿。(见下图)

从全月情况看,国产铁精矿价格呈持续下跌走势,平均价格为860.67元/吨;进口铁矿石(62%粉矿)平均价格为110.01美元/吨,折合人民币价格为789.56元/吨。其中:3月3日至3月12日大幅下跌,至3月12日跌至本月最低点104.72美元/吨;3月13日至3月17日小幅反弹;3月18日至3月21日窄幅振荡;3月24日至3月31日起呈连续反弹走势。(见下表)

国产铁精矿和进口铁矿石价格变化情况表

项目 | 国产铁精矿价格 (元/吨) | 进口铁矿石价格 | ||

到岸价格 (美元/吨) | 折人民币价格 (元/吨) | |||

2月 | 2月28日 | 886.25 | 116.09 | 831.58 |

3月 | 3月3日 | 880.47 | 115.92 | 830.22 |

3月4日 | 880.47 | 116.06 | 830.90 | |

3月5日 | 880.47 | 115.67 | 828.73 | |

3月6日 | 878.69 | 114.99 | 824.14 | |

3月7日 | 875.16 | 114.61 | 821.31 | |

3月10日 | 875.16 | 113.43 | 812.22 | |

3月11日 | 875.16 | 110.41 | 792.18 | |

3月12日 | 875.16 | 104.72 | 751.39 | |

3月13日 | 859.75 | 105.38 | 756.33 | |

3月14日 | 859.75 | 106.34 | 762.93 | |

3月17日 | 859.75 | 107.89 | 774.38 | |

3月18日 | 855.24 | 107.27 | 769.61 | |

3月19日 | 855.24 | 107.21 | 769.44 | |

3月20日 | 854.94 | 107.50 | 771.64 | |

3月21日 | 853.19 | 106.31 | 764.46 | |

3月24日 | 852.58 | 107.52 | 773.35 | |

3月25日 | 852.58 | 108.28 | 778.52 | |

3月26日 | 850.78 | 108.88 | 782.50 | |

3月27日 | 833.18 | 109.88 | 789.87 | |

3月28日 | 833.18 | 109.77 | 789.40 | |

3月31日 | 833.18 | 112.15 | 807.25 | |

4月 | 4月1日 | 833.01 | 113.87 | 819.39 |

三、后期铁矿石价格走势分析

随着天气转暖,国内市场进入钢材需求旺季,钢铁生产仍将保持较高水平。但受生产增速明显下降、进口铁矿石港口库存持续高位、铁矿石融资风险加大、钢价低位运行以及钢铁主业大幅亏损等因素影响,铁矿石价格反弹空间有限,仍将呈波动下行走势。

1、钢铁生产保持较高水平,但增速明显下降

据国家统计局数据,今年前两个月,全国生铁、粗钢和钢材(含重复材)累计为产量分别为11672万吨、13080万吨和16573万吨,分别同比增长0.2%、1.7%和4.9%,远低于2013年同期生铁、粗刚、钢材产量增幅7.1%、9.8%和7.5%的水平。据钢铁协会旬报统计折算,3月中上旬粗钢日产量为209.6万吨,旬环比下降0.04%。后期随着市场需求回暖,二季度钢铁生产仍将保持较高水平,但产量增幅将明显下降,铁矿石需求强度将明显低于去年同期。

2、需求增长低于供给,铁矿石市场供需矛盾进一步加剧

3月末,全国进口铁矿石港口库存达11158万吨,创历史新高,环比增加557万吨,增幅为5.3%。同比增加4366万吨,增幅为64.3%;今年前两个月,全国生铁累计产量同比增加23.3万吨,而同期国产铁矿石(原矿)产量同比增加704.9万吨,同比增长4.0%;进口铁矿石量增加了2653万吨,同比增长了21.8%。铁矿石资源供应增量明显超过国内炼钢生铁增产需求,超量进口铁矿石都形成了库存,铁矿石市场供大于求局面将进一步加剧。(见下图)

进口铁矿石港口库存变化情况

3、相对于钢价的持续低迷,铁矿石价格仍然较高

据钢铁协会统计,2月份,会员钢铁企业实现利润为-17.52亿元,环比增亏6.19亿元,亏损加大,亏损面为43.18%,同比减少27.5亿元,由盈转亏;销售利润率为-0.63%;3月末,CSPI中国钢材价格指数为94.83点,环比下降1.63点,降幅为1.69%,,已经低于2009年金融危机时的最低点95.01点;钢材价格连续7个月下降,CSPI连续第6个月低于100点。CIOPI进口铁矿石价格虽然在本月先跌后涨,有所反弹,但反弹支撑不足,反弹时间不会太长,反弹幅度有限,后期仍将呈波动下行态势。

附:中国铁矿石价格指数(CIOPI)走势图

- 上一篇:鄂钢炼铁降本“战术”之变 下一篇:华菱集团:走好海外矿山投资与合作新路

- [腾讯]

- 关键字:无